Анализ о прибыльности, независимо от того, применяется ли он к продажам, клиентам, продуктам, услугам или к компании в целом, в первую очередь обязательно включает сбор конкретной информации и данных об анализируемом. Масштаб анализа зависит от размера компании, имеющегося персонала, характеристик производственного процесса, стратегического планирования и другой информации, которую накапливаете в своем бизнесе. Чтобы проанализировать прибыльность продукта или услуги, вы должны найти разницу между стоимостью, по которой была проведена продажа и затратами, включая переменные. Маржа должна покрывать затраты компании и включать прибыль от реализации. Формула расчета маржинальность простая: Маржинальность= Цена продукта – Переменные затраты Всегда открыты и прозрачны для Вас: Платформа Бизнес-аналитики BIPLANE 24 https://biplane24.ru/ info@biplane24.ru +7(499)-495-45-78 Продолжить чтение:

Анализ о прибыльности, независимо от того, применяется ли он к продажам, клиентам, продуктам, услугам или к компании в целом, в первую очередь обязательно включает сбор конкретной информации и данных об анализируемом.

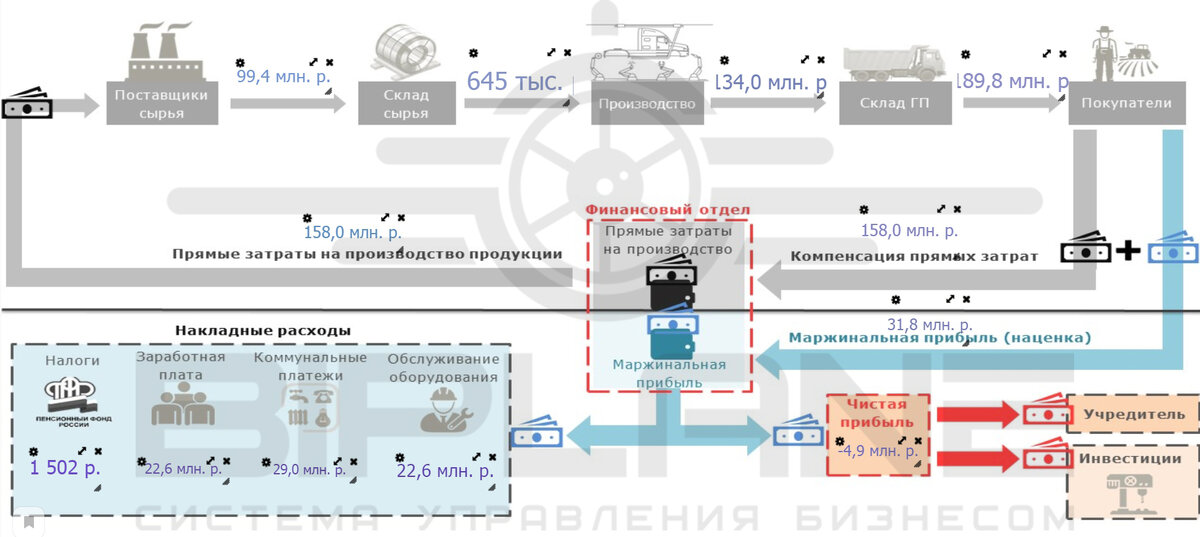

Масштаб анализа зависит от размера компании, имеющегося персонала, характеристик производственного процесса, стратегического планирования и другой информации, которую накапливаете в своем бизнесе.

Чтобы проанализировать прибыльность продукта или услуги, вы должны найти разницу между стоимостью, по которой была проведена продажа и затратами, включая переменные.

Маржа должна покрывать затраты компании и включать прибыль от реализации.

Формула расчета маржинальность простая:

Маржинальность= Цена продукта – Переменные затраты

- Если маржа положительная, то она генерирует, создает, прибыль.

- Если маржа равна затратам, то компания находится в точке безубыточности. Компания ни выигрывает, ни проигрывает, но требуется анализ компании и ее действий, чтобы скорректировать их, при необходимости, или определять альтернативу цены.

- Если маржа не покрывает затраты, ниже предполагаемой прибыли, компания должна принять краткосрочные и среднесрочные меры для повышения прибыльности (пр., увеличение объема продаж продукта, повышение стоимости и т.д.)

- Когда маржа отрицательная, имеет смысл в поднятии вопроса об отказе от данного продукта/услуге. (Исключениями являются, например, стратегические продукты компании, которые имеют значение в конкурентной борьбе и стартапы, выводящие новый продукт или услугу на рынок.)

Всегда открыты и прозрачны для Вас:

Платформа Бизнес-аналитики BIPLANE 24

+7(499)-495-45-78

Продолжить чтение:

- Рекомендации по внедрению бизнес-аналитики в компанию.

- План стратегического развития компании. Внешний анализ.

- 8 ошибок, которые не должны допускать при внедрении Бизнес-аналитики (BI) в компанию.

- Бизнес-аналитика в промышленности.