Венчурный капитал (ВК) является важной и набирающей популярность частью инвестиционной экосистемы Европы, способствующей развитию инноваций, созданию рабочих мест и росту экономики на всем континенте. Исследование Invest Europe, являющейся руководством отрасли прямых и венчурных инвестиций, помогает продемонстрировать масштаб распространения и влияние венчурного капитала в Европе, предоставляя информацию для политиков, прессы, предпринимателей и общественности в целом. В качестве источника наиболее полных данных о деятельности по европейскому венчурному капиталу выступает Европейский инвестиционный фонд (EIF), крупнейший инвестор среди европейских венчурных фондов.

На основании данных отчета можно сделать выводы, что не все проекты, финансирование которых происходит с помощью венчурного капитала, выживают или показывают те результаты, на которые могли надеяться их основатели. Тем не менее, также можно сделать вывод, что успешные стартапы могут достичь больших успехов в более сжатые сроки благодаря поддержке ВК, стимулируя рост рабочих мест, развитие инноваций, увеличение продаж и активов.

Кроме того, это свидетельствует о том, что поддержка венчурного капитала помогает большему количеству компаний добиться успеха, ограничивая при этом неудачу других. Короче говоря, инвестиции и опыт венчурного капитала являются неотъемлемой частью рецепта успеха стартапа.

Сегодня индустрия переживает золотой век, помогая создавать ведущие мировые компании в Европе, такие как сервис потоковой передачи музыки Spotify и голландский процессор платежей Adyen. Эти успехи привлекают повышенный интерес инвесторов, что, в свою очередь, помогло венчурным компаниям поднять и инвестировать рекордные уровни капитала в 2018 году. EIF играл ведущую роль в поддержке европейских фондов ВК в течение последних 25 лет. Отчет предлагает четкое представление о положительном влиянии венчурного капитала на некоторые из наиболее динамично развивающихся компаний континента.

Основная миссия Европейского инвестиционного фонда (ЕИФ) — снизить барьеры для малых и средних предприятий (МСП), которые хотят получить доступ к финансированию. Разрабатывая и предлагая целевые продукты ряду различных финансовых посредников, EIF расширяет доступ МСП к финансам во всех уголках Европы. Для достижения этого EIF сотрудничает с такими организациями, как банки, гарантийные и лизинговые компании, поставщики микрокредитов, диверсифицированные долговые фонды, краудфандинговые платформы, венчурный капитал и фонды прямых инвестиций.

Посредством своей общеевропейской деятельности в области венчурного капитала, EIF способствует формированию устойчивой экосистемы ВК и появлению новых европейских центров ВК. Принятие основных капиталовложений в фонды венчурного капитала — как EIF делал в течение последних 25 лет — в результате превращается в жизненно важную поддержку малого бизнеса с высоким инновационным потенциалом и потенциалом роста, что еще больше повышает привлекательность европейского венчурного капитала в качестве альтернативного класса активов.

Тем не менее, выдающаяся роль EIF в европейской экосистеме ВК является не только результатом его значительных объемов инвестиций. Это также связано с измеримыми экономическими последствиями реализации его миссии в области государственной политики. Посредством своих публикаций и тщательных исследований EIF стремится поддержать информированные политические дебаты о преимуществах общественного вмешательства на европейском рынке венчурных капиталов.

К счастью, EIF не одинок в своих попытках пролить свет на исторически непрозрачную отрасль. Это исследование, посвященное сотрудничеству между Invest Europe и EIF, является примером единства целей двух институтов, когда дело доходит до анализа влияния инвестиций ВК на экономический рост. Авторитетные данные и обзор рынка Invest Europe в сочетании с опытом EIF в области анализа эффективности МСП и оценки экономического воздействия предоставляет практически уникальную возможность. В этом контексте многочисленные и давние знания о венчурном капитале в Европе теперь могут быть проверены на основе полученных данных.

Оценка экономических последствий и политических инструментов будет оставаться ключевым долгосрочным обязательством для EIF. Посредством анализа данных и прозрачной коммуникации, EIF будет стремиться тщательно оценить влияние своей деятельности, поддерживая процветающий рынок финансирования для МСП в Европе.

Европейские венчурные инвестиции достигают нового рекордного уровня. Только за последнее десятилетие около 51 млрд. евро было направлено на инновационные стартапы в Европе, в то время как сбор средств ВК преодолел докризисный уровень. Индустрия венчурного капитала Европейского Союза процветает, но что случилось с объектами инвестиций? Какова роль ВК в росте компаний, которые финансируются с его помощью?

Этот отчет является первым широкомасштабным исследованием стартапов, которые развиваются при поддержке ВК, и связывает инвестированные компании с их конкретными финансовыми результатами. Отчет рассматривает почти 9 000 европейских фирм, начавших свою деятельность в 2007–15 гг., анализируя их характеристики, а также последующую деятельность. Чтобы изучить финансовый рост фирм, было необходимо выждать некоторое время после инвестиций, поэтому отчет не учитывает компании, созданные после 2015 года.

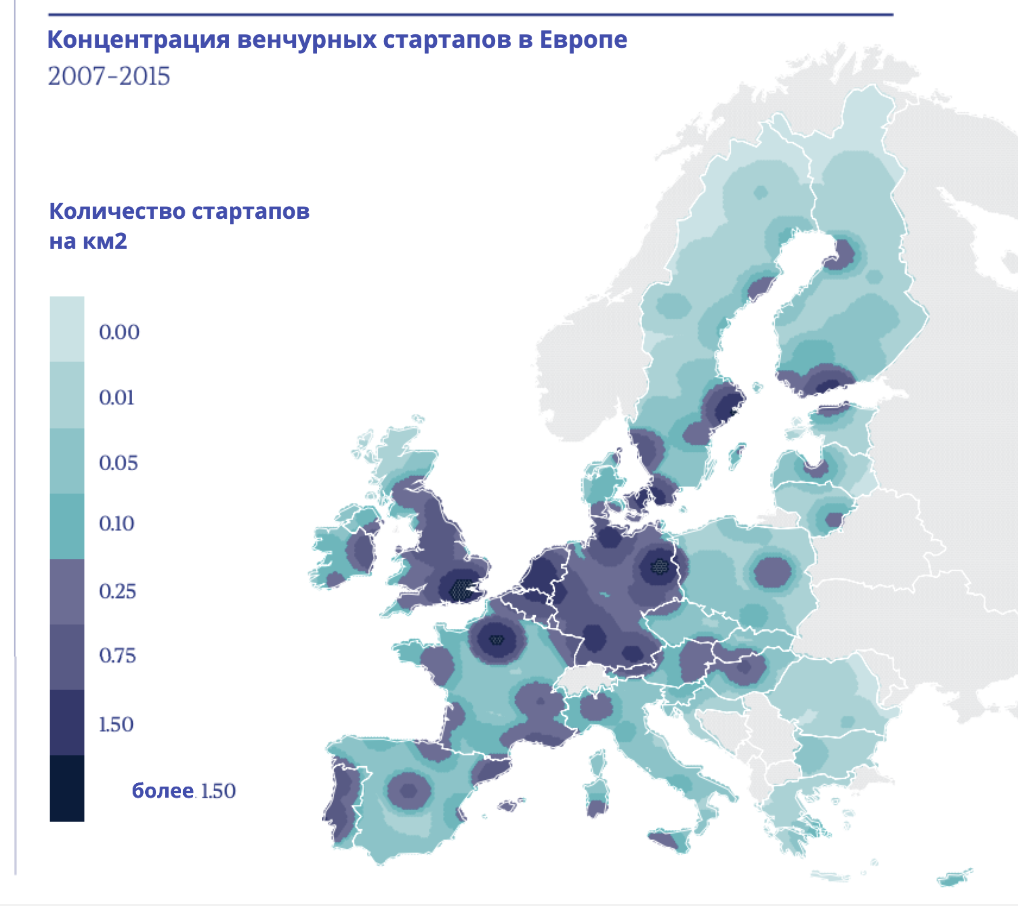

Как распределяются инвестиции? Европейский рынок венчурных капиталов очень сконцентрирован, причем шесть крупнейших хабов покрывают треть всей инвестиционной деятельности региона. Тем не менее, новые развивающиеся центры постепенно забирают на себя инициативу. Интересно, что 40% финансируемых стартапов расположены в городах с населением более миллиона человек, в то время как, с другой стороны, 25% работают в небольших городах с населением менее 100 000 человек.

Стартапы, финансируемые венчурным капиталом, увеличиваются в масштабе, и в этом отчете говорится об их общих чертах. Существует ли “типичный европейский стартап” и как он выглядит? Данный отчет предполагает, что компании, работающие в регионе Северных стран, являются наиболее инновационными в отношении как своей патентной деятельности, так и нематериальных активов. Отчет также показывает, что компании на ранних стадиях развития более инновационны, чем их коллеги на поздних стадиях, и, что более важно, они растут быстрее с точки зрения выручки и совокупных активов. В отчете не выявлено “стереотипного европейского стартапа” — в моделях роста просто слишком много вариаций.

Вот почему необходим анализ с опорой на широкий круг статистических показателей. В отчете применяется кластерный анализ для оценки и группировки фирм, финансируемых ВК, в соответствии с их 4-х летними темпами роста по пяти финансовым показателям: 1) выручка, 2) численность персонала, 3) активы, 4) нематериальные активы и 5) затраты. Результаты отчета показывают, что 93% стартапов, которые не выполнили обязательства по умолчанию на четвертый год, могут быть отсортированы по пяти различным профилям — отстающие (3%), простолюдины (56%), универсалы (19%), провидцы (7%) и суперзвезды (8%). Какие характеристики определяют эти профили?

Отстающие компании — так сказать, “бездельники”, но, к счастью, их мало и они не похожи друг на друга. Через четыре года их финансовые показатели падают до уровня ниже, чем тот, с которого они первоначально начали. Затем приходят простолюдины — ничего особенного в них нет (как следует из названия), хотя они растут, особенно в доходах (20%) и расходах (11%). Универсалы определенно стоят внимания инвесторов: отличная производительность по всем направлениям и темпы роста от 39% для нематериальных активов до 141% для выручки. Тем не менее, провидцы и суперзвезды являются самыми интересными категориями в этом списке. Провидцы прогрессируют по всем показателям, но особенно стремительно — в нематериальных активах, где их рост растет в среднем на впечатляющие 534%. Суперзвезды не только заметно растут в обороте (358%), но также показывают самые высокие темпы роста по всем остальным показателям, за исключением нематериальных активов, где провидцы остаются на самых высоких позициях.

После определения компаний, которые принесут инвесторам максимальную выгоду, нужно сделать еще один шаг вперед. Чтобы определить истинное влияние ВК на рост стартапов, необходимо построить сопоставимую группу фирм (так называемую контрфактуальную группу), которая могла бы получить финансирование ВК, но не получила. Начнем с того, что этот анализ показывает, что стартапы, поддерживаемые ВК, росли быстрее в совокупных активах в течение шести лет после инвестирования и постоянно регистрировали более высокую долю нематериальных активов, чем их коллеги без поддержки ВК, подчеркивая роль ВК в стимулировании инноваций.

Применяя нашу модель кластеризации для стартапов, не инвестируемых в венчурные капиталы, мы замечаем появление тех же пяти профилей. Тем не менее, в отсутствие венчурного капитала число отстающих будет больше, чем оно есть сейчас, в четыре раза. Это уже дает некоторые доказательства преимуществ финансирования венчурного капитала в том, что некоторые стартапы могут выбрать более перспективные траектории роста.

Отчет также смотрит на различия между венчурными и не-поддерживаемыми венчурным капиталом стартапами с точки зрения их темпов финансового роста. Проекты, поддерживаемые венчурным капиталом, помимо отстающих, росли значительно больше, чем их коллеги, не относящиеся к венчурным капиталам, во всех финансовых показателях. Это доказывает, что роль ВК в развитии стартапов является существенной.

Наконец, отчет использует группу сопоставимых фирм без поддержки ВК для построения сценария «что, если», показывающего, где и как запустились бы проекты, поддерживаемые ВК, если бы они не получили инвестиции. Почти половина стартапов с высокими темпами роста (универсалы, провидцы и суперзвезды) попали бы в группу гораздо менее успешных проектов или обанкротились бы без ВК. В двух словах: когда предпринимательская идея имеет высокий потенциал для успеха, «фактор ВК» расширяет возможности для роста и позволяет превосходным стартапам раскрыть весь свой потенциал.

Что раскрыло последнее десятилетие венчурного инвестирования в Европе?

Мы привыкли к тому, что европейская венчурная индустрия всегда занимает “первую полосу”. Вложение средств в инновационные стартапы набирает обороты, достигая небывалого уровня. С 2007 по 2015 год инвесторы вложили около 35 млрд евро в проекты на ранних и поздних стадиях реализации, расположенные в 28 странах ЕС.

Куда были распределены эти деньги? В большинстве своем, среди небольшого количества реципиентов: из 272 субнациональных регионов Европы, на которые ориентированы инвесторы венчурного капитала, на шесть крупнейших приходилась треть всей инвестиционной активности (для сравнения, две трети всей активности приходились на 31 регион). Экосистема стартапов в Европе остается сильно сконцентрированной. Тем не менее, семь новых регионов заменили предыдущие в рейтинге топ-20 по объемам инвестиций с 2007 года. В целом, новые центры начали расшатывать статус-кво своих предшественников.

Что это значит для обычного стартапа?

Средняя сумма, получаемая в первом раунде ВК, составляет 1,45 млн. евро, но из-за высокого разнообразия проектов это число не распространяется на большинство стартапов. Наличие капитала и инвестиционных предпочтений в регионе играют важную роль: предприятия во Франции и регионе Бенилюкса получили в среднем на 40% больше финансирования, чем предприятия в регионах Северной Европы, Германии и Австрии (DACH). Между тем, стартапы на Британских островах получили в среднем на 25% больше инвестиций, чем Франция и Бенилюкс.

Интересно, что стартапы в странах Центральной и Восточной Европы (ЦВЕ) и Средиземноморья получили самый высокий средний объем инвестиций. Этот результат, вероятно, обусловлен меньшими размерами венчурной индустрии в этих регионах, что снижает возможности для создания хорошо диверсифицированных портфелей.

Помимо географического расположения, количество средств, которое будет выделено на стартап, также зависит от стадии реализации, на которой он находится и от отрасли. Неудивительно, что предприятия на поздней стадии развития, как правило, привлекают значительно больше средств, чем начинающие фирмы. Точно так же потребности промышленности в области биологических наук в капитале нуждаются в более длительных инвестиционных циклах, чем в сфере информационных и коммуникационных технологий (ИКТ). Данная сфера, в свою очередь, приносит в среднем сравнимую прибыль, по аналогии с производственными или зелеными технологиями. Между тем, сфера услуг характеризуется меньшими суммами в своем медианном значении.

Европейская стартап-сцена может предложить своим участникам прекрасные условия и стать мировым центром венчурного капитализма, но на ее пути к процветанию стоят несколько препятствий. Восстановившись после ощутимого удара, вызванного крахом доткомов, европейская венчурная индустрия снова пришла в упадок после финансового кризиса 2007 года, который сильно повлиял на рынок венчурного капитала, так как сократилось количество стартапов, а также общий объем деятельности и сделок.

Подробнее:

https://www.eif.org/news_centre/research/the-vc-factor.pdf

Автор: Бестужева Ника, IxD Capital

Все актуальные новости в мире импакта, устойчивого развития и smart-финансов на нашем официальном телеграм-канале IxD Capital | Impact Channel: https://t.me/ixdnews

#ixdcapital #импакт #устойчивость #виэ #энергетика #венчур #vc #европа #финансы #экономика