Одна из причин (но не основная), почему я строю своими руками и без кредитов (взять и быстро все построить) – это ипотека, взятая для переезда матери в город. Пенсионерки одной тянуть дом и огород уже не так легко. Но это отдельная история и речь в статье не об этом.

Многим известно, что ставка ЦБ РФ последнее время снижается и на сегодня составляет 4,5%. Вслед за этим снижаются банковские ставки по ипотекам (в новых предложениях) и для рефинансирования уже имеющихся кредитов. Банки, чтобы не потерять своих клиентов, начинают их обзванивать и предлагать им программу рефинансирования в этом же банке.

Такой звонок был сделан и мне. Вообще, я вижу, кто звонит с неизвестных номеров благодаря программе «определитель номера». Подробнее здесь. Но номер был местного филиала банка, в котором взят кредит.

По итогу звонка от завуалированной наглости тех условий, которые были мне озвучены - я был в мягком шоке. Специалист банка предложила рефинансирование кредита под 8%, но с увеличением суммы кредита на 200 тыс. руб.! А единственный аргумент был такой: «…по новому графику размер ежемесячных платежей снижен».

Я понимаю, когда это предложение выложено на сайт и твое право воспользоваться им или нет. Но когда тебе звонят, рассказывают, вернее, тонко пытаются залезть к тебе в карман – у меня вызывает реакцию:

Реакция после озвученного предложения была примерно такая, но я был сдержан.

Честно, предложение рассчитано на наивных, малограмотных или уже разучившихся считать. По порядку:

1. Любой звонок из банка с предложением несет информацию, которая выгодна только банку. Банкам необходимо, чтобы Вы выплачивали кредит как можно дольше и как можно меньшими платежами. Чем больше сумма кредита и срок его реального погашения – тем больше процентов Вы отдадите банку. Это краеугольная информация, от которой нужно отталкиваться, не смотря на все их предложения.

2. Т.к. ставки по ипотекам снижаются (уже до 6%, а на Дальнем Востоке до 2% годовых), то банкам нужно как-то компенсировать недополученную прибыль и удержать своих клиентов. А когда это можно сделать одновременно, изменяя условия у клиента – гениальный с их точки зрения ход.

3. Перефразирую предложение банка со своей стороны. Я погасил за год примерно 10% от кредита и банк предлагает мне, грубо говоря, прибавить к моему долгу еще +20% от остатка, аргументируя (вуалируя) тем, что размер платежа из-за новой ставки по кредиту уменьшится. Для меня важно, сколько я сегодня должен банку, а не только размер платежа. Размер платежа важен для тех, кто перекредитован по самые «больше некуда», а деньги нужны еще.

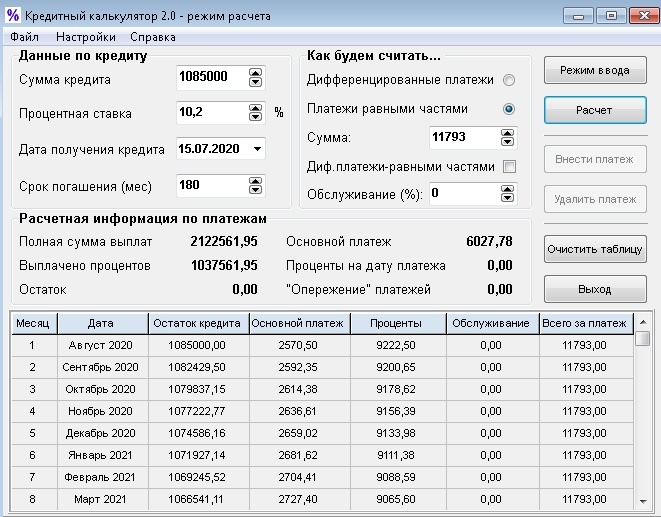

Размер кредитной ставки тоже важен. Но это все мои рассуждения. Предлагаю посмотреть на расчет и выяснить, есть ли выгода для меня в предложении банка?

Расчет, приближенный к минимальной сумме платежа в банке. Переплата по кредиту за 15 лет: 1037561,95 руб. (2/3 квартиры). В реальности мало кто так долго платит ипотеку.

Переплата по кредиту за 15 лет: 925278,55 руб. Выгода есть, но незначительно увеличился минимальный платеж. А банк мне сообщил, что минимальный платеж уменьшится. Значит, увеличится срок оплаты по кредиту. Ни то, ни другое мне не интересно, т.к. оплата производится увеличенными суммами. Как вывод: выгода от снижения ставки при затягивании погашения кредита пропадает совсем. Банк ничего не теряет, а то и приобретает. Эти 200 тыс. взяты не с потолка. Они рассчитаны банком.

А если я решу досрочно погасить кредит, то выплатить мне придется на эти 200 тыс. руб. больше (плюс еще проценты на них за период).

В конце разговора я попросил выслать мне расчет в сравнении со старыми условиями, на что получил ответ: «… такой информации у нас нет. Но если Вы приедете к нам в офис, то мы Вам все расскажем». Прием в продажах избитый и уже не работает. Выгоду или убыток нужно считать в экселе или в программе кредитного калькулятора. Мой ответ: «Я Вас услышал» и положил трубку.

Бывает, спамерские звонки от неизвестных кредитных организаций троллю или задаю им неудобные вопросы.

Часть отзыва другого клиента этого банка в Казани. Такие условия во всех филиалах.

Рефинансирование нужно делать, если ставки снижаются. Снижение ставки на 2% годовых уже существенно. Но, как видно, делать это в другом банке. Только вот интересно, во всех банках при рефинансировании увеличивают сумму кредита? На их сайтах нет такой информации. Кто знает – напишите в комментариях.

P.S. И еще. Никогда ни при каких условиях не подписывайте кредитные договора как поручитель. Если только Вы не муж и жена. Последняя новость про старого знакомого, у которого было все очень хорошо – удивила. Он подписался поручителем у партнера на крупную сумму. Тот не смог выплатить и поручителю пришлось проводить процедуру банкротства физлица.

***

Подписывайтесь на канал, добавляйте его в закладки браузера (Ctrl+D). Впереди много интересной информации.