В предыдущей статье мы рассматривали, как правильно распределить финансы, в этой же статье мы начнем капитал в 10%, который мы откладываем на инвестиции использовать правильно. Да это будет не последняя часть про инвестиции, но да ладно начнем

Нам нужно разделить наши деньги на 2 портфеля: 1) Безопасный 2) Портфель риска и роста

В данной статье я рассмотрю именно безопасный портфель.

Каждый сам решает, сколько процентов в каком портфеле будет лежать, но рассмотрим ситуацию, когда мы инвестируем 50% в безопасный портфель, 50% в портфель рисков и роста.

Приходим в банк кладём наши деньги под 4 процента годовых. Всё хорошо мы постоянно, каждый год реинвестируем. Если мы заработали на портфеле рисков и роста, мы опять же уравниваем наши проценты до изначальных, тоесть 50/50. Делаем это для того, что если прогорит какая-то часть портфеля рисков и роста, мы всегда наращивали нас безопасный, который в любом случае.

Не забываем не храним деньги в одном банке, потому что если мы положим яйца в одну корзину и она упадёт, мы разобьём все яйца и опять останемся ни с чем.

Так как мы делаем инвестиции для того, чтобы потом жить на эти проценты и обеспечить себе и будущим поколениям безбедную жизнь, мы и открываем именно безопасный портфель, потому что он ни смотря ни на что будет приносить нам дивиденды.

Давайте сделаем подсчёт, количества денег нам нужно в безопасном портфеле, чтобы жить так, как нам хочется и сколько лет нам нужно откладывать.

Не так сложно посчитать годовой бюджет. Можно например взять статистику из своего банка, сколько вы в среднем тратите денег в месяц и умножить на 12, или же если вас не устраивает количество денег, которые вы тратите в месяц, то можете просто сесть и просчитать, учесть деньги на отдых и тд.

Например вы хотите иметь 100.000 рублей в месяц, тоесть оплата квартиры, машины, еда, отдых и тд. 100.000*12= 1.200.000 в год. Возьмём банковский процент 4. Значит мы 1.200.000/4= 300.000, это 1 процент, 300.000*100= 30.000.000, получаем 100%. Это сумма, которую нам нужно получить на безопасном портфеле, чтобы каждый месяц мы могли тратить 100.000 рублей. Да конечно вы понимаете, что нужно иметь больше, чем 30.000.000, чтобы забирать 100.000 и ваш портфель постоянно рос.

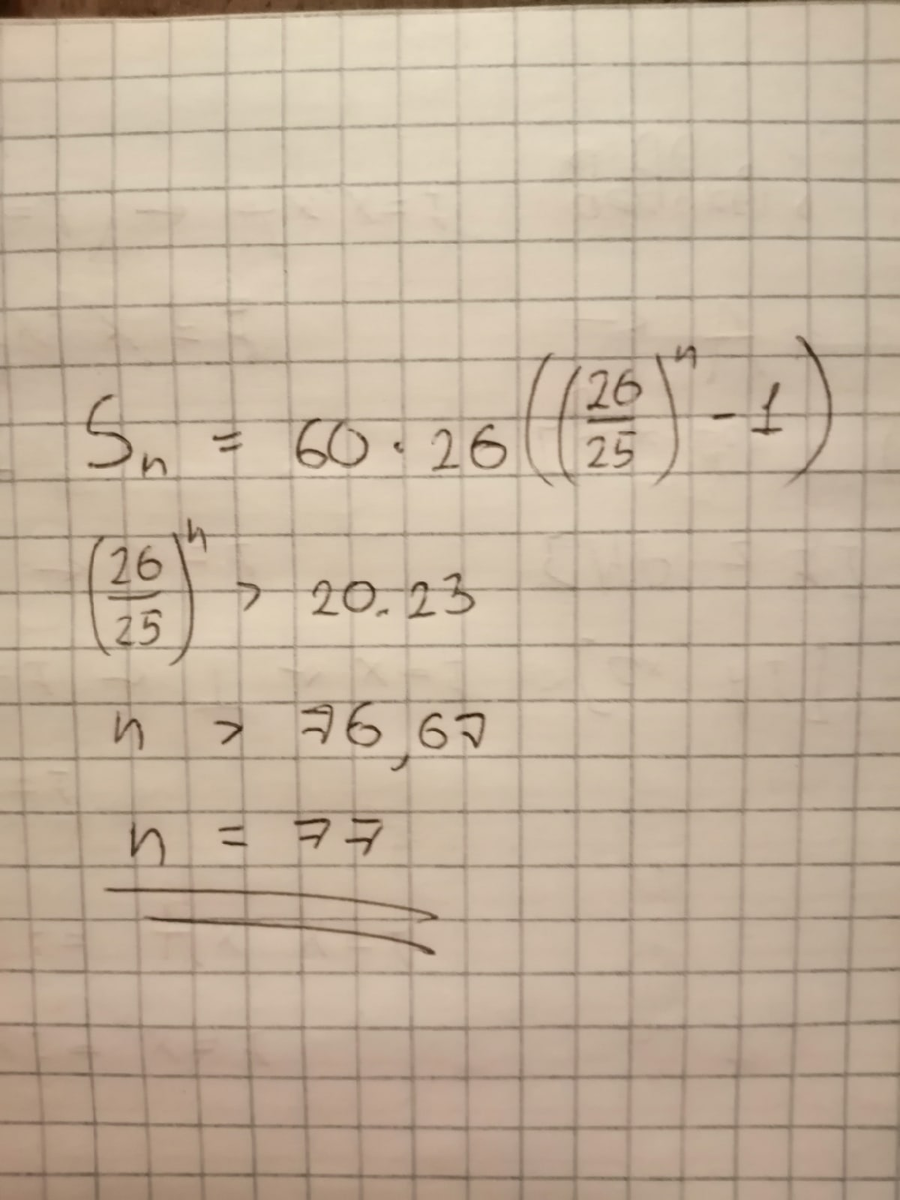

Теперь давайте посчитаем, через сколько вы станете обладателем такого портфеля. Сухие цифры, будем считать, что вы обладатель только безопасного портфеля, потому что портфель рисков и роста не может вам гарантировать рост в этом году или падение.

Да как мы видим количество лет большое, целых 77 лет, и вероятно те кто начнут делать вклады уже не начнут жить на дивиденды, но вы обеспечиваете будущее своих детей, внуков и тд, самое главное правильно им объяснить что делать дальше и воспитывать в детях с малых лет финансовую грамотность.

Но 77 лет это если мы вкладываем по 5.000 рублей, вы можете вкладывать больше. Так же подставляем суммы нужные для нас в эту формулу и узнаем сколько лет нам понадобится, чтобы добиться заветных дивидендов.

Распространяйте статью среди своих друзей, чтобы они тоже развивались вместе с нами, ставьте лайки и читайте предыдущие статьи.