Привет. 26.07.20

Не покупай квартиру в ипотеку, инвестируй деньги и сможешь купить квартиру за наличку через 10 лет.

Что лучше: купить квартиру в ипотеку или арендовать квартиру?

Есть исходные данные:

Семья из двух молодых человек живущая в Питере: с общей месячной зарплатой 80 тыс.руб. То есть по 40к в месяц на каждого.

Задача:

Купить квартиру 2ух комнатную.

Решение:

Первый вариант.

Купить квартиру в ипотеку.

Вы хотите купить на будущее квартиру и планируете, что у вас будут дети, поэтому вы предпочли 2ух комнатную квартиру, недалеко от метро и в хорошем районе с развитой инфраструктурой.

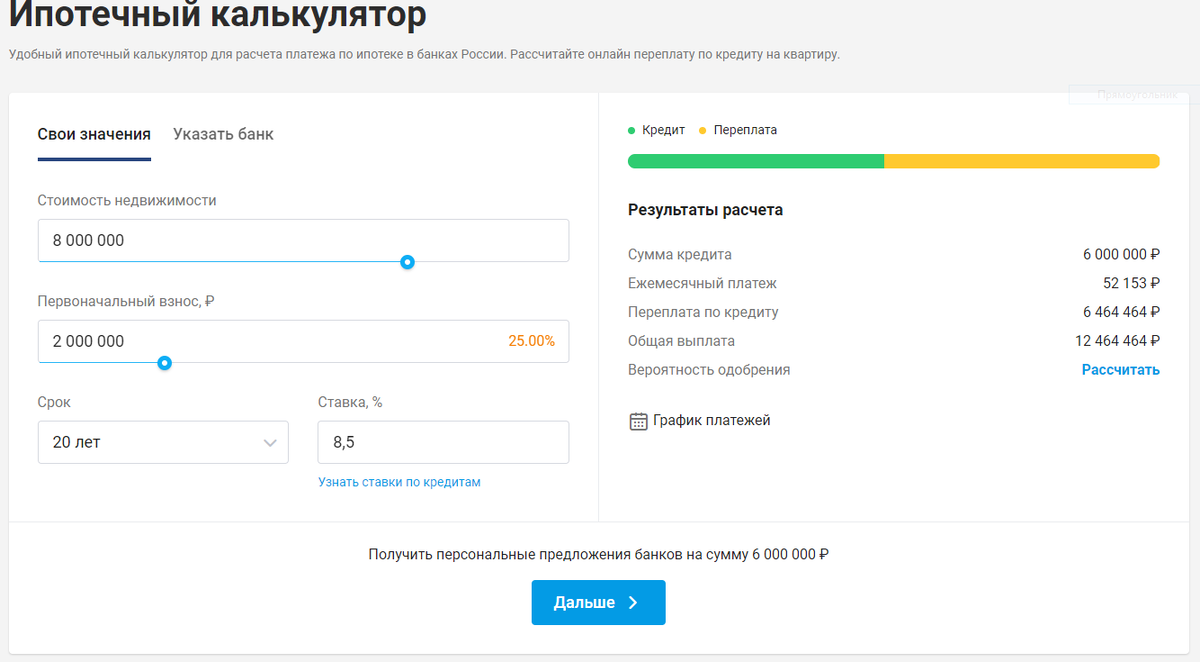

Такая 2к.к. будет стоит 8 млн. руб. с хорошим ремонтом. У вас есть взнос в виде 2 млн. руб.

1. Вы берете 6 млн. руб. в ипотеку в банке под 8,5% на 20 лет.

Получаем.

1. Ежемесячный платеж 52 153 руб.

2. Переплета 6,5 млн.руб.

Вроде бы эти факторы должны вас остановить. Потому что от зарплаты остается 30 тыс. руб. И на это будет сложно прожить. И вообще это дорого.

Второй вариант.

Вы снимаете квартиру в таком же районе.

Сейчас вам не нужна двушка, поэтому вы арендуете однокомнатную. В среднем однокомнатная квартира в хорошем районе возле метро будет стоить 25 тыс.руб. ежемесячно +ку( в среднем 3000р/месяц) в итоге 28 тыс. руб. в месяц.

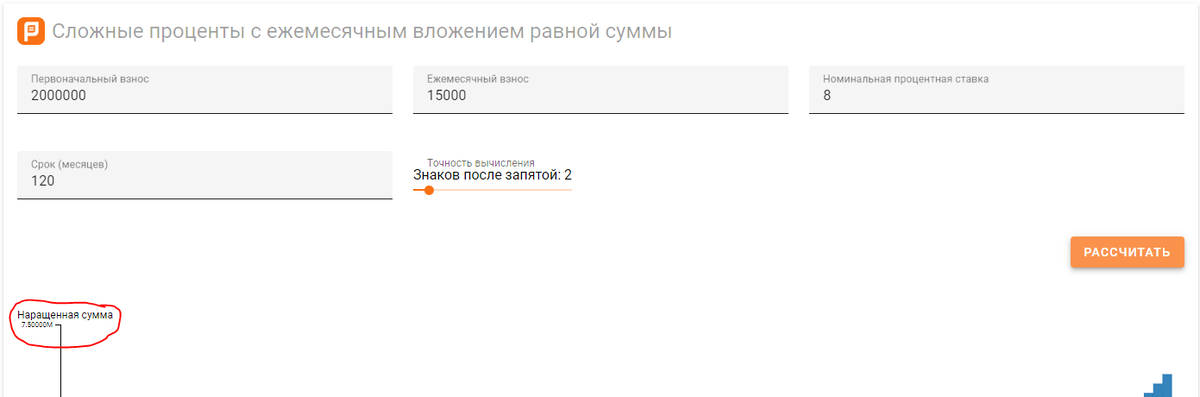

Вычтем из ипотечного месячного платежа 52 153 - 28 000 арендную плату = 24 000 рублей. Из них семья решает, что будет инвестировать 15000 рублей ежемесячно. И на жизнь будет оставаться 37 000 в месяц. Мало, но при правильном распределении бюджета жить можно.

Они решили открыть ИИС:

1. Инвестируют 2 млн. руб. под 8% в облигации(корпоративные низкорисковые)

2. Ежемесячно пополняют на 15 000 рублей.

3. Вычет с иис за первый год 52 000 за второй год и третий 23 400.

В итоге получаем:

1. за 10 лет

Сумма инвестиций составит 7, 7 млн. руб.

2. За 20 лет

20 млн. руб.

Плюсы инвестиций и съема квартиры:

1. Если у вас что-то случилось с работой, вы можете не пополнять свой инвестиционный счет и вас никто не будет штрафовать.

2. Ты не переплачиваешь и при этом твои деньги работают.

3. В итоге за такой же срок ты получаешь значительно больше денег.

4. Если будут проблемы, можно переехать в другую более дешевую квартиру.

5. Не нужно париться с ремонтом. Ремонт будет входить в оплату аренды.

Минусы инвестиций и съема квартиры:

1. Нужно быть финансово и экономически грамотным.

2. Есть риск падения фондового рынка, кризис. Но, в таком случае это заденет и при ипотеке.

3. Есть стресс, наблюдать за активами, который пройдет в течении 1-3 лет.

4. С арендной квартиры могут выгнать, потому что кто-то приехал.

5. Девушкам нужно своё жилье, поэтому может пилить если вы в арендном.

6.Рост стоимости недвижимости со временем.

Основные моменты я отметил.

Я считаю, не смотря на все риски, инвестиции значительно рациональней и логичней, но сложно перебороть человеческую сущность.

Людям проще получить сейчас и потом платить больше, чем сейчас довольствоваться меньшим, что бы в будущем получить больше.

Что бы вы выбрали? Ипотека или инвестиции?