В этом году стали очень популярными вложения в облигации. Из-за этого цена на долговые ценные бумаги выросла. Многие облигации федерального займа (ОФЗ) торгуются на 5% выше номинала. Как рассчитать реальную доходность бумаги, если ее приобрести по текущим ценам?

Давайте рассмотрим самые популярные — облигации с постоянным купоном. Доход по таким бумагам начисляется один или два раза в год фиксированными суммами (купонами).

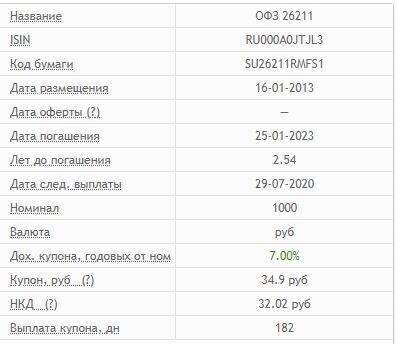

Возьмем облигацию ОФЗ 26211. На данный момент у нее следующие показатели (их можно посмотреть на любом сайте, посвященном облигациям):

- Дата погашения — 25.01.2023.

- Лет до погашения — 2,55.

- Номинал — 1000 руб.

- Доходность купона — 7% годовых.

- Накопленный купонный доход — 31,83 руб.

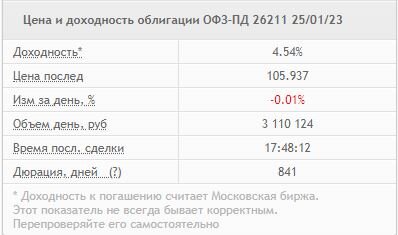

- Цена последней сделки в % к номиналу — 105,9%

Расшифровать эти термины поможет эта публикация:

Как правильно понимать показатели облигаций

Сейчас на бирже многие облигации торгуются заметно выше номинала. Как видно по ОФЗ из примера, она стоит на 5,9% дороже номинала. То есть при погашении, если эта цена сохранится, то инвестор потеряет эту разницу. Но у облигации есть еще купонный доход, который будет выплачивать до даты погашения. В нашем случае есть еще больше двух с половиной лет для получения этих выплат.

Поэтому встает вопрос: если инвестор продержит бумагу до погашения, то каков будет итоговый реальный доход?

Данный показатель называется простая доходность к погашению.

Формула:

(Номинал - Цена покупки + Все купоны за период владения) / Полная цена покупки / Количество лет до погашения х 100%

Что получится в нашем случае с ОФЗ 26211.

Сначала рассчитаем показатели:

- Все купоны к погашению. Предстоит еще 6 купонных выплат, так как купоны платятся раз в полгода.

7% х 6/2 х 1000 руб. = 210 руб.

- Количество лет до погашения (см. выше) - 2,55.

- Полная цена покупки — то, сколько платит инвестор при покупке облигации.

Текущая цена + накопленный купонный доход = 1059 + 31,83 = 1090,83

Подставляем все в формулу:

(1000 - 1090,83 + 210 ) / 1090,83 руб. / 2,55 х 100% = 4,28%.

Такой выходит простая доходность к погашению. Получается, что несмотря на привлекательную купонную доходность в 7%, на самом деле мы получим не больше 4,28% годовых, потому что приобретаем бумагу по завышенной цене.

Кстати, в расчетах еще не учтены комиссия брокера и депозитария. Это тема для отдельного поста.

Делаем вывод: при текущих ценах ОФЗ ненамного привлекательнее банковских депозитов.

Как правило простая доходность облигации часто близка к ставкам по депозитам в банках. Глобально, если простая доходность к погашению ниже ставок по депозитам, деньги перетекают в банки. Если выше, то инвесторы предпочитают закупать облигации.

Инвестору, конечно же, можно не считать все вручную. Данные показатели есть на всех информационных сайтах, посвященным облигациям. Но лучше иногда самому посидеть с карандашом, чтобы понимать, как работают показатели в облигациях.

Не является индивидуальной рекомендацией.

ЧИТАЙТЕ ТАКЖЕ

Как правильно понимать показатели облигаций

Где надежнее и доходнее хранить деньги - на банковском депозите или в ОФЗ?

Доходы по депозитам и облигациям продолжают падать. Как теперь копить деньги?

Доходность ближних ОФЗ упала ниже 5%

——

Поставьте лайк, если полезно!

Подписывайтесь на мой Дзен-канал: я более 10 лет инвестирую, поэтому даю только проверенные советы по финансам и инвестициям. Делюсь реальными отчетами и веду публичный портфель акций.