Апартаменты — инвестиционная недвижимость. Это значит, что их задача — приносить доход. Причём получить выгоду за счёт экономии можно не только после покупки, но прямо на самом этапе сделки. Рассказываем, как это сделать.

Условие №1

Вы покупаете апартаменты в ипотеку.

Условие №2

Выбираете предложение, где часть ставки субсидируется. Действующая до ноября льготная ипотека на апартаменты не распространяется, поэтому придётся искать эксклюзивные предложения от застройщиков.

Условие №3

Вы находите минимальное предложение по субсидированной ставке. На сегодняшний день его предлагают ВТБ и ГК «ПСК» в апарт-комплексе START: ставка в первый год составит 4,2%. После года — 8,7%.

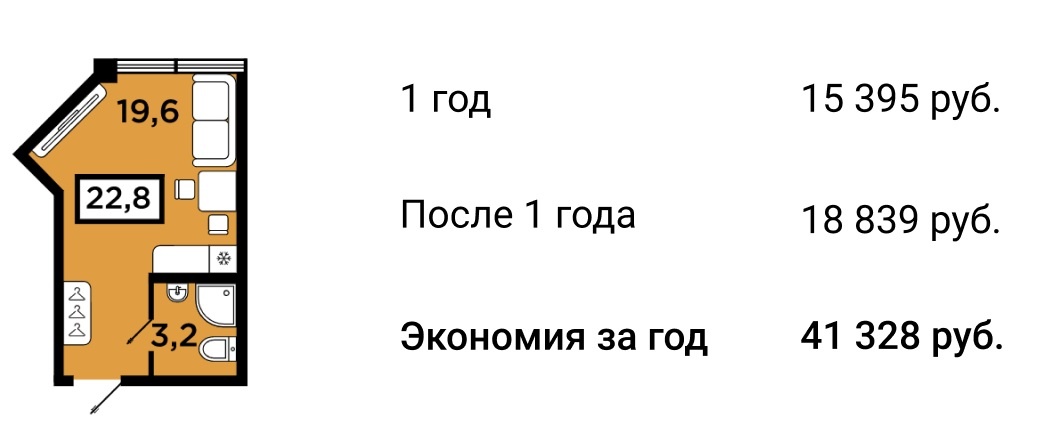

Считаем

Конечно, это не всегда будет ровно 41 тыс. рублей — сумма зависит от стоимости апартаментов. Мы посчитали на примере наиболее популярного формата студии стоимостью 2 006 400 рублей.

Итак, первоначальный взнос небольшой – 500 тыс. рублей. Это сразу 24,9% от всей стоимости. Кредит рассчитываем на 10 лет, но если что, вы всегда сможете выплатить досрочно.

В первый год ставка 4,2%, то есть каждый месяц нужно будет платить 15 395 руб. Со второго года ставка 8,7% и ежемесячный платёж уже 18 839 руб. Сразу оговоримся, что расчёт приблизительный и окончательные суммы вплоть до копеек всегда рассчитывает банк.

Кстати, если вы посмотрите рынок апартаментов, то увидите, что даже без льготной ипотеки предложение Start является одним из самых недорогих на рынке. А в своей категории проект является лидером по спросу.