Наша жизнь тесно связана с банками: мы получаем зарплату на банковский счёт, оплачиваем покупки по безналу, берём кредиты, открываем депозиты, переводим деньги различным людям, покупаем валюту для зарубежных поездок и так далее.

При всём этом из всех банков на территории России выделяется крупный зелёный монополист. Но так ли выгодно простому обывателю пользоваться именно Сбербанком? Этот вопрос побудил меня сравнить различные банковские продукты.

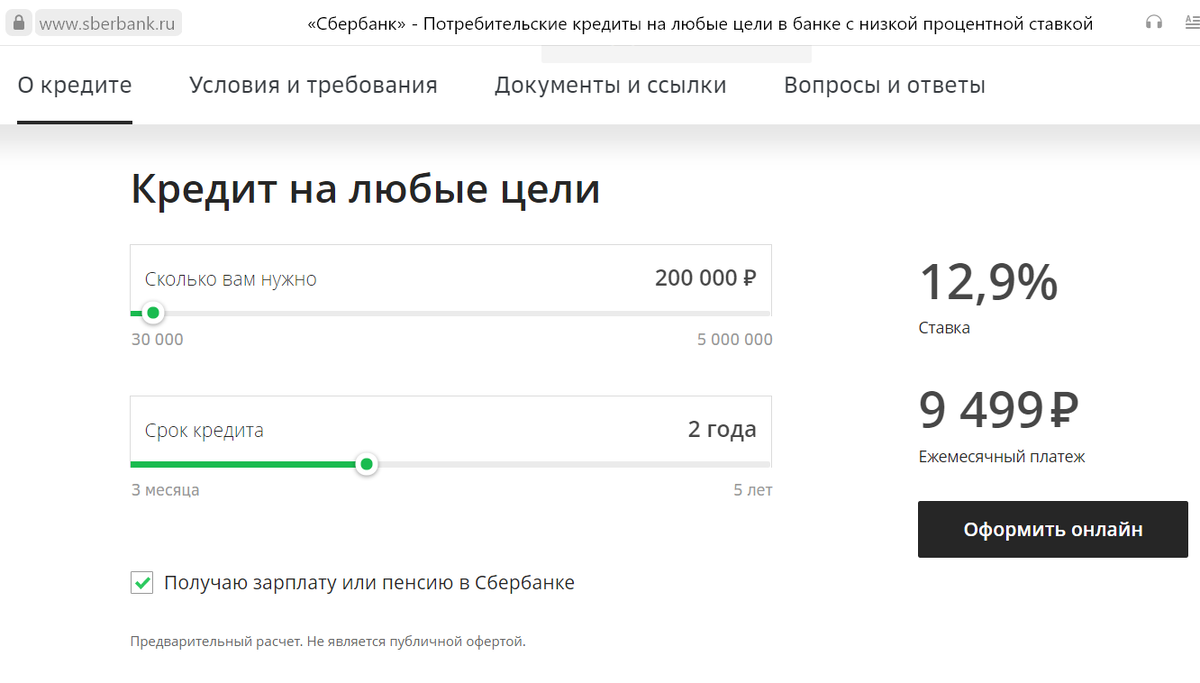

КРЕДИТЫ

Начнём с такого популярного банковского продукта, как кредит.

Допустим, нам нужны 200 000 рублей, которые мы планируем выплачивать два года.

Сбербанк предлагает нам кредит по ставке 12,9% (Предварительный расчёт). При том, что, допустим, ВТБ, даже если взять страховку и не являться зарплатным клиентом ВТБ, предлагает ставку 8,9% (Предварительный расчёт).

Если мы воспользуемся сравнительной таблицей кредитных предложений с сайта bankiros, то из 49 представленных предложений Сбербанк будет на 48 месте.

ДЕПОЗИТЫ

Возможно, с депозитами дела обстоят лучше.

На сайте Сбербанка пометкой «Лучшая ставка» отмечен вклад «Сохраняй», который даёт нам возможность получать до 3,68% годовых.

В то же время ВТБ может предложить накопительный счёт «Копилка» со ставкой до 5,5% годовых, а Уралсиб - вклад «Комфорт» со ставкой до 3,9% годовых.

Кроме этого и в других банках можно найти более выгодную ставку, чем в Сбере. Однако, здесь следует сказать, что высоких доходов по рублёвым вкладам ждать не стоит из-за снижения ключевой ставки ЦБ РФ.

«СПАСИБО»

Кроме этого и в других банках можно найти более выгодную ставку, чем в Сбере. Однако, здесь следует сказать, что высоких доходов по рублёвым вкладам ждать не стоит из-за снижения ключевой ставки ЦБ РФ.

«СПАСИБО»

Бонусы «СПАСИБО» от Сбербанка - отдельная тема для обсуждения. В то время, когда другие банки начисляют кэшбэк реальными деньгами, Сбер начисляет бонусы. И вроде бы каждое «СПАСИБО» равно рублю, но потратить их можно далеко не везде и оплатить ими можно, как правило, не полную стоимость покупок.

ПОКУПКА ВАЛЮТЫ

Покупать или продавать валюту в отделениях Сбербанка - не самое выгодное решение. Ниже представлена информация о покупке и продаже доллара США и Евро на 4 августа 2020 года в различных отделениях банков в Санкт-Петербурге.

От себя добавлю, что покупать валюту на бирже (если имеется брокерский счёт) или онлайн через приложение банка (если брокерский счёт не открыт) намного выгоднее, чем в отделениях банков.

Ещё кое-что

Ещё одно событие, которое играет против Сбербанка. После отмены «банковского роуминга», Сбер вместе с этим отменил и бесплатный лимит на перевод денег через банкоматы. Теперь клиенты за перечисление любой суммы с их помощью должны платить 1%.

Также Сбербанк изменил тарификацию денежных переводов внутри банка: физлица получили возможность бесплатно переводить до 50 тыс. руб. в месяц вне зависимости от региона, а переводы свыше 50 тыс. руб. в месяц будут облагаться комиссией в 1%.

При этом в других банках, например, в ВТБ, Газпромбанке, Альфа-банке, «Открытии», Райффайзенбанке, Промсвязьбанке нет комиссий за денежные переводы внутри банка.

Подробнее здесь: Новый «скрытый налог» от «зелёного банка»

ВМЕСТО ВЫВОДОВ

Сбербанк - крупный государственный монополист, который пользуется своим доминирующим положением и предлагает далеко не самые выгодные условия по использованию банковских продуктов. Однако, многие наши сограждане продолжают им пользоваться. Назревает вопрос: Почему?