Довольно неожиданно всего через две недели после того, как JPMorgan заявили, что они стали оптимистичны относительно фондового рынка США, аналитики банка официально изменили оценку американских акций до "овервейт" (переоценённые). После того, как банк пропустил крупнейшее за десятилетие ралли акций США, у их аналитиков, похоже, испортилось настроение. В одночасье главный стратег банка по акциям Мислав Матейка объявил, что большая часть его вновь обретенного оптимизма испарилась и, как следствие, «соотношение доходность/риск непривлекательно для акций во 2-м полугодии 2020 года».

Закладывая основу для своего медвежьего разворота, стратег JPM пишет, что в отличие от 2019 года, когда акции демонстрировали исключительно хорошие результаты, MSCI World вырос почти на 30% за год, а глобальный рост прибыли по факту был отрицательным году из-за затянувшейся торговой войны между США и Китаем.

Сейчас же, после внушительного ралли, вернувшего рынка на максимумы, эта тема вновь выходит на первый план. Мы ещё не знаем оценки прибылей компаний за 2020 год, но весьма вероятно, что они существенно снизятся у большинства.

JPMorgan стал "медведить". Считают, что соотношение "доходность/риск" неприемлемо.

Но что побудило Матейку неожиданно проявить осторожность всего через две недели после того, как он триумфально обнародовал оптимистичный взгляд на акции в США?

Как объясняет стратег, есть три больших проблемы во втором полугодии.

Три проблемы для рынка акций

Во-первых, будет ли полностью повторяться шаблон вируса SARS в 2003 году, когда после мая 2003 года дальнейшее негативное влияние на активность вируса не наблюдалось? Большинство экономических прогнозов предполагают, что потребительское поведение в значительной степени нормализуется во 2-ом полугодии, но это может не сработать, если Covid-19 задержится.

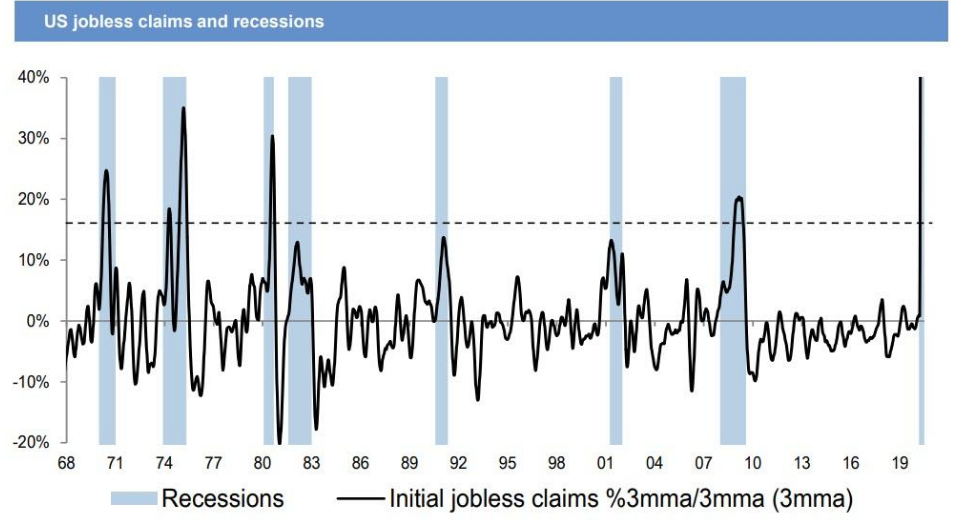

Во-вторых, по его мнению, важно, чтобы мы не оказались в отрицательной спирали, которая типична для спадов, между слабым конечным спросом, падением прибыли, слабым рынком труда, слабыми кредитными рынками и низкой ценой на нефть. Спады обычно спровоцированы потрясениями, будь то скачок нефти, резкое повышение ставок ФРС, кредитные события, геополитические события или другие, но даже после того, как первоначальный шок исчез, отрицательной спирали обычно требовалось время, чтобы стабилизироваться. Этот конкретный шок воздействует на ключевую движущую силу западных экономик - потребителя, на которого приходится 70% ВВП, а потребитель США не сталкивался со слабостью рынка труда в течение 11 лет.

Риск заключается в том, что величина отскока потребительских расходов не оправдает себя, что приведет к уровням ВВП и доходам в 2021 году, значительно ниже, чем ожидалось. Здесь экономисты JPM настаивают на более постепенном росте активности, например, а не в форме буквы V, и на очень высоком уровне безработицы в США, около 10% на конец 2020 года.

В-третьих, отношения между США и Китаем находятся под угрозой срыва, поскольку неопределенность в торговле будет сохраняться до того, как ноябрьские выборы в США закончатся.

Ещё несколько проблем, которые побудили JPM стать более медвежьими

1. Высока вероятность того, что рецессивная отрицательная петля обратной связи материализуется, поэтому текущий отскок PMI прекратится.

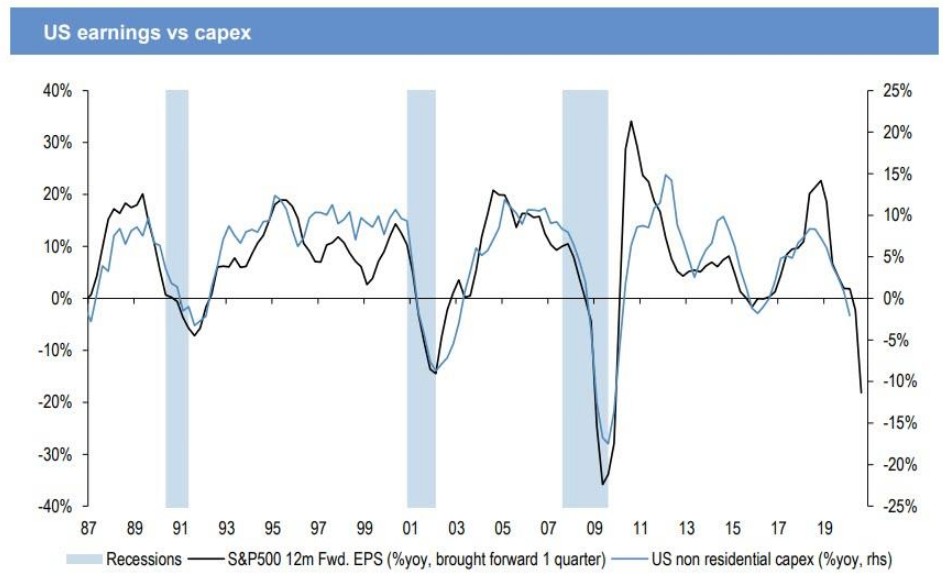

Слабость капвложений последует за падением прибыли.

2. Поддержка ликвидности центральными банками была чрезвычайно быстрой с точки зрения сроков и огромной по охвату инструментов, но с точки зрения размера расширение баланса ФРС как доли ВВП или доли рынка акций не является исключительной по сравнению с 2008-2009 годами.

Доллар США может остаться сильным, несмотря на пиковую разницу процентных ставок между США и другими странами, поскольку шорты против доллара близки к рекордным.

3. Рост доходов сейчас вроде и происходит, но они не сможет долго расти. Прогнозы EPS 2021 года по-прежнему на уровне 2019 года. Такое быстрое восстановление EPS не имело исторического значения. Большое количество компаний уже отменило свои дивиденды за год, и список, вероятно, будет расти дальше.

4. Цена/доходность (P/E) акций близок к показателям облигаций при несравнимом уровне риска, что приведёт к их потере их привлекательности. В абсолютном выражении мультипликаторы сейчас находятся на максимумах.

Что может привести к значительному дальнейшему росту с текущих уровней?

Согласно JPM, в первую очередь это отсутствие второй волны, повторного ускорения заражения после снятия блокировок и попытки потребителя нормализоваться. В рамках этого, конечно, если мы получим медицинский прорыв в лечении, где уровень смертности значительно снизится, это будет решающим положительным моментом.

Во-вторых, не сработает рецессионная спираль между прибылью и рабочей силой, с пакетами поддержки, достаточно большими, чтобы короткое замыкание не произошло в этот раз.

Здесь JPM ожидает, что ответная реакция на эту политику будет яркой, и поэтому самый крупный банк США имеет простую рекомендацию в то время, когда центральные банки накачивают рискованные активы: покупайте золото.

Ставим лайк!