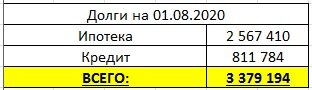

Сейчас на мне два кредита: ипотека 2 572 000 и потребительский кредит 812 000. Ежемесячный платеж 15 100 + 17 700 = 32 800. Был до этого платеж 36 800.

Я уже писала, что если платить всего на 2000 в месяц больше ипотечный кредит, то я смогу погасить его на 10 лет раньше, то есть за 20 лет.

А что будет с потребительским кредитом? Его тоже планирую гасить на пару тысяч в месяц меньше. Посчитаем.

Если платить потребительский кредит всего на 2000 в месяц больше, и уменьшать срок то срежется всего 8 месяцев. Сумма процентов составит 212 855 (первоначальная сумма переплаты 246 501). Разница 33 649.

Если уменьшать срок, то получится платеж начнет уменьшаться потихоньку и уменьшится до 10 000 руб. Попробовала пересчитать если платить постоянно по 20 000 рублей. То сумма переплаты уменьшится до 207 416 руб. И да кредит будет по сроку меньше на 9 месяцев.

У этого потребительского кредита довольно большой процент. Как же лучше гасить, может быть не стоит сейчас платить больше за ипотеку, а эти деньги направить на погашение маленького (условно) кредита? Тогда переплата составит 183 444 рубля. Долг также ежемесячно будет уменьшаться. Выгода будет 63 тыс.рублей. Немного конечно, но все же. И кредит при таком раскладе погасится за 46 месяцев или почти за 4 года.

Думаю так и поступить. Буду сначала вкладывать деньги в погашение меньшего кредита. Ипотека все таки взята на большой срок. А уже после погашения этого продукта, все силы бросим на погашение ипотеки.

И если посчитать именно так, то по ипотеке выйдет переплата в 980 883 руб. и закроется она всего за 150 месяцев (из предложенных 300 мес).

В общей сложности при таких платежах, я смогу жить свободно от кредитов через 13 лет. Что считаю вполне приемлемо. С учетом того что мне останется квартира с ремонтом и техникой. Да, возможно придется переделать ремонт, но это уже не будет стоить таких бешеных денег. Главное ипотека будет закрыта.