Чуть больше полугода назад я решил, что жить как прежде (в финансовом плане) больше нельзя. 10 лет я просто профукивал (а по-другому не скажешь) деньги и не скопил за это время ни копейки. Впрочем, об этом я уже писал. Так что, кому интересно, тот прочитает соответствующую статью.

Около полугода назад мы с супругой решили вести строгий учет всех своих финансовых поступлений и трат. Каким был наш первый семейный бюджет я уже рассказывал вот здесь, а в этой статье расскажу, как он изменился спустя 7 месяцев.

Семейный бюджет я решил составлять следующим образом. Все заработанные за месяц средства распределять на следующий месяц между «фондами», которые я сам же придумал и создал. Вообще, я где-то слышал, что семью (с финансовой стороны) нужно рассматривать как небольшую компанию или крохотное государство и применять те же инструменты и правила.

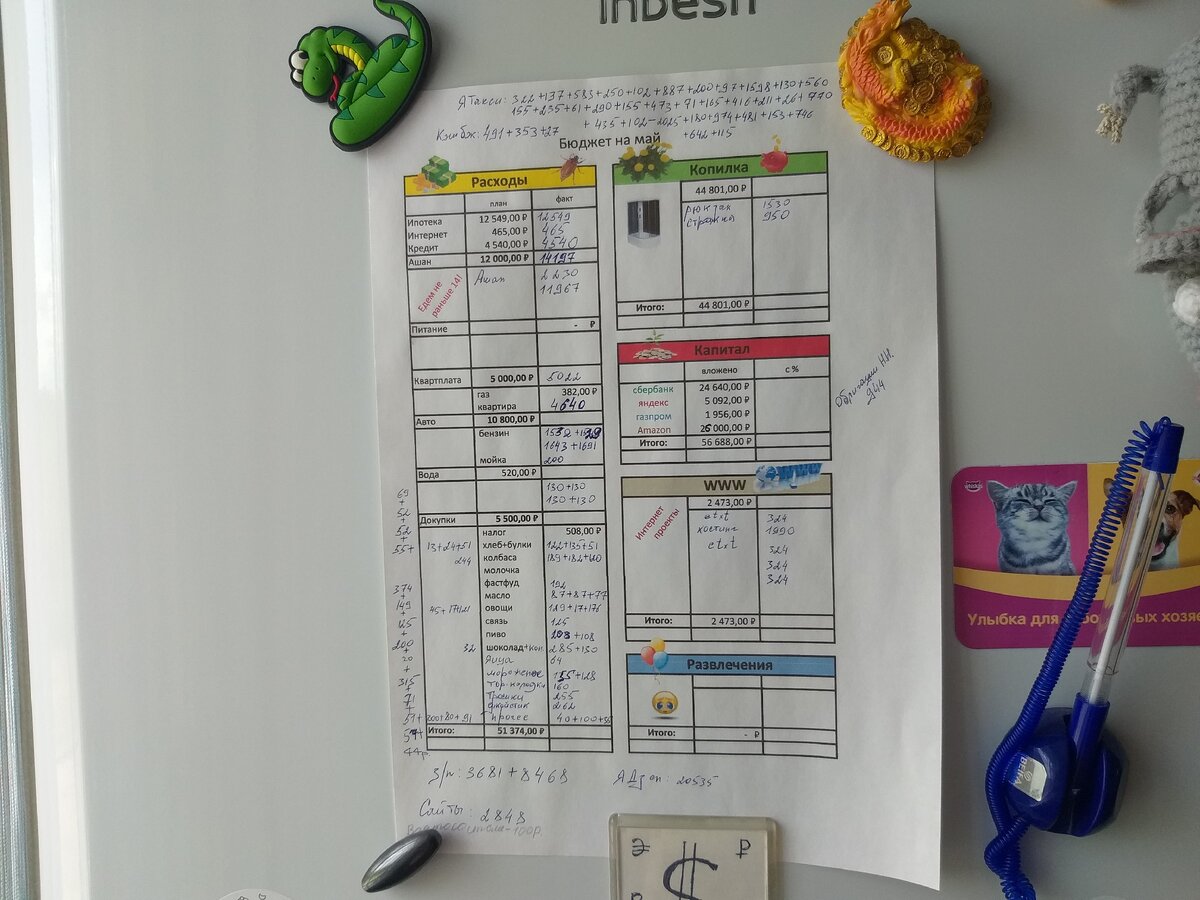

Итак, что же это за «фонды». Первый и самый большой блок в нашем семейном бюджете, это «Расходы» семьи. Здесь все по классике: в левой колонке планируемые расходы, в правой фактические. Сверху постоянные и неизменные расходы на ипотеку, кредит и пр. Внизу – непрогнозируемые или плохо прогнозируемые расходы (назвал их «Докупки»), которые, впрочем, не должны выходить за рамки отведенной им суммы.

Следующий фонд – «Копилка». В него я, как правило, кладу 50% дохода, оставшегося после вычета расходов на «Расходы» (прощу прощения за тавтологию). Т. е., если в январе я заработал 60 тыс. руб., а в феврале планирую потратить 40 тыс., то в «Копилку» я положу (60-40)*50%=10 тыс.

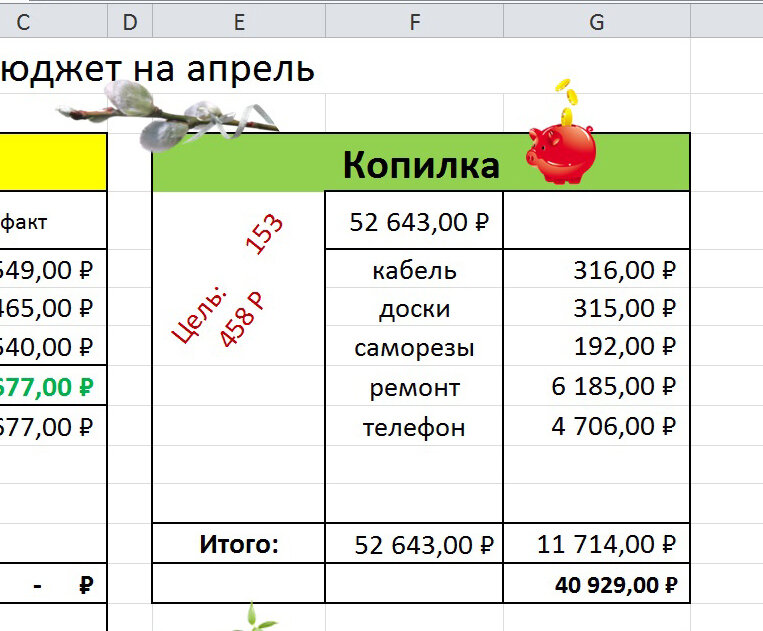

В «Копилку» деньги откладываются на определенную среднесрочную финансовую цель (на данный момент, это ремонт в ванной). Из «Копилки» же можно (но только когда уж совсем деваться некуда) взять деньги на крупные непредвиденные расходы. Среднесрочная цель в этом случае, понятно, в сроках отодвигается.

Фонд «Капитал». Это наши инвестиции в ценные бумаги: акции, облигации, различные фонды и пр. Сюда я откладываю 20-30% от дохода за предыдущий месяц за вычетом расходов на статью «Расходы». Инвестиции я делаю на долгосрок (10-15 лет) и трогать эти деньги ни под каким предлогом нельзя.

Фонд, который я назвал «WWW». Кроме основной работы я увлекаюсь различными онлайн заработками. И работа в интернете иногда требует определенных расходов. Затраты на хостинг и домен, к примеру, для сайта; покупка статей, реклама и пр.

Онлайн заработку посвящаю сейчас не так много времени, как хотелось бы, поэтому расходы (и фонд «WWW») очень скромны. Но в ближайшем будущем планирую взяться за все это дело вплотную. Кладу в этот фонд 10% или 20% (зависит от того, сколько отложил в «Капитал») от дохода за предыдущий месяц за вычетом фонда «Расходы»

И последний фонд я назвал «Развлечения». На него я трачу 10% от доходов за месяц - «Расходы». Другими словами, если за тот же январь я заработал те же 60 тыс. руб. и на февраль запланировал потратить 40 тыс., то на «Развлечения» будет направлено (60-40)*10%=2 тыс. руб. Эти деньги мы тратим на поход в парк, подарки детям – в общем, гульбаним, так сказать, на всю катушку. Катушку, длиной в 2 тыс. руб.

А это наш бюджет с циферками, которых удалось достичь за 7 месяцев, придерживаясь описанного мною подхода. Видно, что наш капитал вырос до 70 тыс. руб., а в копилке уже больше 90 тыс. И мы начинаем планировать ремонт в ванной.

Эти «фонды» я определил для себя. Уважаемый читатель может разделить свой доход на другие, подходящие для него «фонды». К примеру, выделить фонд на авто и каждый месяц откладывать туда определенную сумму. А когда потребуется ремонт машины, брать деньги из этого «фонда», а не бежать за быстрым кредитом. И тому подобное.

Желаю всем финансовой независимости. Подписывайтесь на мой канал «Укрощение денег». Дальше будет еще интересней.