Зачем нужен накопительный счет? Самое главное преимущество - это ликвидность. Со счета можно снимать любую сумму (без потери накопленных %), а также неограниченно его пополнять. Ещё одним плюсом будет бессрочность. Недостатком является возможная смена процентной ставки, зависящей от ЦБ. Лучшая цель - хранение подушки безопасности.

Критерии отбора будут такие: первые 10 банков по капитализации (надежность), сумма от 30 000₽, никаких дополнительных условий (траты в месяц по карте, вклады от N размера, открытие ИИС и т.д.)

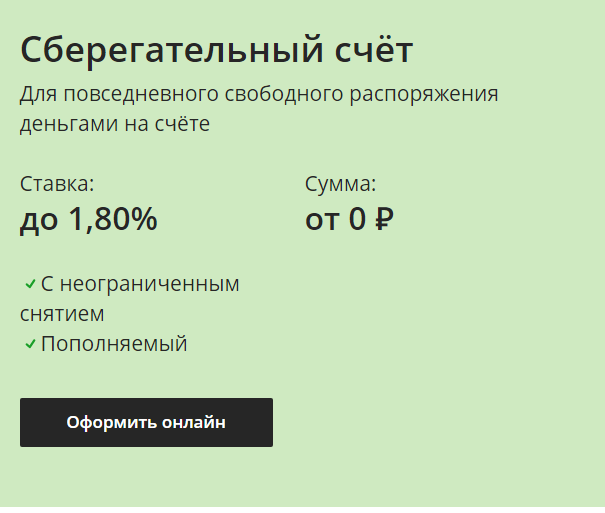

10) Сбербанк

Предлагает смешные 1.1%. Только самый надежный банк может себе такое позволить)

9) Росбанк

Дает всего лишь 3% годовых, будет интересен при сумме в 500 000 - 700 000₽. Но начисление процентов идет на дифференцированный остаток, так при денежной массе в 700 000₽, будет начислено за год не 7%, а 4.428%

8) Альфа-банк

Первые 2 месяца 3.5%, затем 4% (3.916% в год). Странная система, для меня невыгодная.

7) Россельхозбанк

Предлагает 4.25% от 100₽ , лучше остальных, но все равно мало.

6) ВТБ

Этот гигант предлагает новым клиентам в первые 3 месяца 5.5%, затем 4% (4.375% годовых). Можно задуматься над этим вариантом, так как это второй по надежности банк.

5) Открытие

Пятерку открывает известный мне банк по рекламе с Криштиану Роналду, который предлагает 4.5%. С 1 июля ставка меняется на 4%.

4) Райффайзенбанк

Начисляет 5% на минимальный остаток на счете и выплачиваются ежемесячно не позднее 2 числа каждого месяца

3) ЮниКредит Банк

Дает 5% годовых, проценты выплачиваются ежедневно

P.S. пока я искал самый выгодный %, условия изменились в худшую сторону (тот самый минус накопительных счетов).

2) Газпромбанк

От 5 000₽ предоставляет 5.3%, но с 01.07.2020 ставка падает на 5% (5.025%). Хорошие условия для банка с капитализацией 6 600 325 млн. руб.

1) Московский Кредитный Банк

Тот самый, который оказался всех выгодней, не только по процентам в 5.25, но и по условиям. В нем я и открыл накопительный счет.