#avrilliongroup

Наличие одной точки входа бывает недостаточно, чтобы сделка оказалась успешной. Цена может за несколько часов пройти большое расстояние, но на момент открытия сделки сильный уровень устоит.

Определить запас хода внутри дня поможет знание «ATR» финансового инструмента.

ATR — (average true range, англ.) диапазон ценовых колебаний в определённый промежуток времени. ATR показывает какое расстояние обычно за день проходит финансовый инструмент от момента открытия рынка (тихоокеанская сессия) до его закрытия (американская сессия), обозначается в пунктах. Рассчитывается, как среднее значение за двадцать дней («max» дня минус «min» дня). В расчёте не учитываются дни с паранормальными сильными движениями цены, т.к. таких движений очень мало в году.

Рассмотрим примеры определения ATR на валютных парах.

• Определение ATR по валютной паре EUR/USD

(в расчёте — пять знаков после запятой)

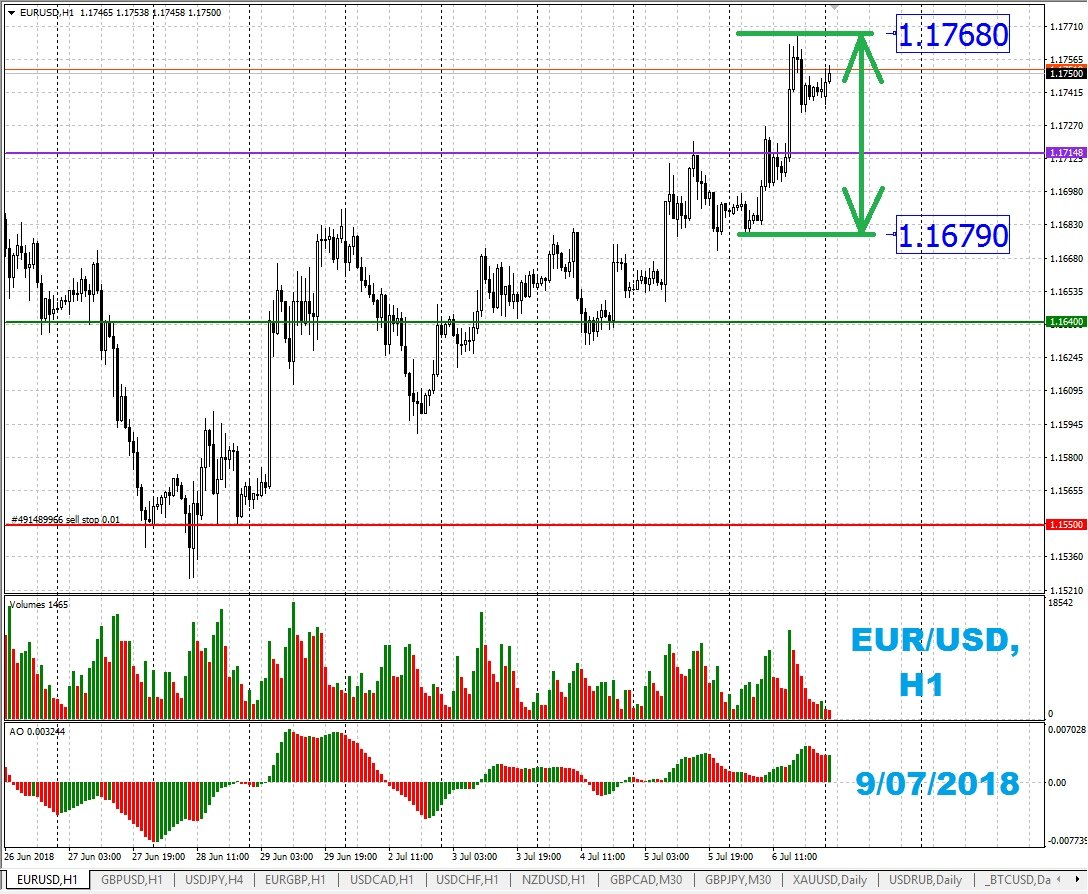

Отметим на графике максимум и минимум ближайшего дня (6 июля 2018). Рисунок ниже

Определим средний ход цены за этот день: «max» дня минус «min» дня = 1.17680 — 1.16790 = 890 (пунктов).

Определим ход цены за 5 июля.

Движение цены за пятое июля составляет: «max» дня минус «min» дня = 1.17200 — 1.16500 = 700 (пунктов).

Найдём ход цены за 4 июля

Четвёртого июля цена продвинулась на: 1.16810 — 1.16300 = 510 (пунктов).

Аналогично определяем ход цены за все двадцать дней, которые составят:

- 6 июля: 890 пунктов;

- 5 июля: 700;

- 4 июля: 510;

- 3 июля: 540;

- 2 июля: 990;

- 29 июня: 1330;

- 28 июня: 750;

- 27 июня: 1310;

- 26 июня: 860;

- 25 июня: 850;

- 22 июня: 765;

- 21 июня: 1245;

- 20 июня: 665;

- 19 июня: 1140;

- 18 июня: 590;

- 15 июня: 840;

- 14 июня: 2880 (пропустим в расчёте);

- 13 июня: 750;

- 12 июня: 770;

- 11 июня: 490;

- 8 июня: 830.

Находим среднее за двадцать дней: всё складываем и делим на двадцать. Получим — 840,75 (пунктов). Округляем до целого значения для простоты запоминания - 800 пунктов.

• Определение ATR по валютной паре GBP/USD

Арифметические действия упустим, запишем результат. ATR составит — 1050 пунктов. Округлим до 1000 для лучшего запоминания.

ATR (EUR/USD) — 800 пунктов;

ATR (GBP/USD) — 1000 пунктов.

Найденные значения ATR являются средними и дают представление о расстоянии, которое валютная пара обычно проходит за один день. В момент выхода важных экономических новостей цена легко сможет пройти и 3000, и 4000 пунктов, но таких дней в году очень мало и в расчёте ATR такое значение обычно не учитывается.

Следует отметить, каждая валютная пара имеет своё значение ATR. Так, для EUR/GBP оно составляет примерно 500 пунктов, а для GBP/AUD — 1500.

Аналогичным образом рассчитывается ATR любых других финансовых инструментов, например: акции, фьючерсы, индексы.

• Применение ATR

• В трейдинге ATR является важным индикатором, т.к. позволяет определить соотношение риск/прибыль ещё до открытия сделки.

Пример:

- Валютная пара EUR/GBP, ATR — 500 пунктов. Стоп на сделку: 200…300 пунктов, а оставшийся запас хода — около 300. Соотношение риск/прибыль: один к одному (1к1) или 50/50 %. По EUR/GBP высок риск при открытии любой внутридневной сделки.

- Валютная пара GBP/AUD, ATR — 1500 пунктов. Стоп на сделку: 500 п.п., оставшийся запас хода — 1000. Соотношение риск/прибыль: один к двум (1к2). По GBP/AUD риск на сделку меньше, чем по EUR/GBP.

Отсюда следует, что нужно выбирать для торговли валютные пары с малым риском.

AUD/CAD, AUD/CHF, AUD/NZD, AUD/JPY, CAD/CHF, EUR/CAD

Валютные пары с высоким риском на сделку (прим. автора статьи)

• Существует правило — после прохода ценой 75% от своего дневного диапазона (ATR) сделку желательно не открывать, т.к. велик шанс разворота цены в противоположную сторону. Есть исключение — в момент пробоя уровня цена уже может пройти ATR и пойти дальше в направлении пробоя — так называемый «импульс». При открытии сделки, в первую очередь следует обращать внимание на появление точки входа, затем на ATR.

Ниже показан пример точки входа на продажу по EUR/NZD при пробое уровня 1.67100 на 14 июня 2018.

Следующий график— пример ложного пробоя сильного уровня 1.32000 по GBP/USD. ATR пройден, уровень устоял, цена развернулась вверх. При дальнейшем снижении котировок уровень может быть пробит в ближайшие дни.

Так, был рассмотрен алгоритм определения ATR на примере основных валютных пар — EUR/USD и GBP/USD. Описан способ расчёта соотношения риск/прибыль для отбора валютных пар с малым риском на сделку.

Благодарю за внимание!

29 июня 2020, Дмитрий Пирогов

#avrilliongroup