Привет, друг!

На моём канале ты сможешь пройти курс молодого инвестора. Расскажу откуда взять деньги для инвестиций, как распределить средства по различным активам, создать долгосрочный портфель и стать совладельцем крупнейших мировых компаний.

Это третья часть повествования, перед прочтением советую ознакомиться с первой и второй частями, там мы разобрались с тем, как создать сбережения и какие причины могут остановить человека на пути к инвестициям.

1) Создание пассивного дохода. Каждый человек получивший стартовый капитал, например от продажи квартиры, которая не используется или после получения наследства, может не просто потратить полученную сумму, а создать себе стабильный дополнительный пассивный доход, который можно тратить на собственные нужны или реинвестировать для увеличения будущих доходов.

2) Достойный уровень пенсии в старости. Размер пенсии в нашей стране оставляет желать лучшего, и чтобы не ограничивать себя в качественных продуктах питания и других повседневных расходах, создавать капитал для использования на пенсии надо заранее. В прошлой статье я писал об эффекте сложного процента в инвестициях, он поможет нам, инвестируя даже не большие суммы, через 30 лет получить значительный капитал. Главное в таком подходе — это регулярность, надо дисциплинированно откладывать часть доходов на протяжении всего периода до выхода на пенсию. Например, при размере стартового капитала в 50 тысяч рублей, с учётом сложного процента и ежемесячного пополнения счёта всего на 2 тысячи рублей на протяжении 30 лет, начиная с 35-летнего возраста, к моменту выхода на пенсию мы получим сумму в 2 295 500 рублей, не плохо, согласитесь. Такой капитал позволит увеличить вашу пенсию на 9 тысяч рублей ежемесячно, при расчёте на 30 лет на пенсии, начиная с 65 лет.

3) Возможность выхода на пенсию досрочно. Существует концепция FIRE.

FIRE (Financial Independence, Retire Early) – аббревиатура, значение которой переводится как «финансовая независимость — ранняя пенсия». Концепция данного движения зародилась уже более 20 лет назад в США. Суть ее заключается в минимизации своих трат с целью инвестирования определенной суммы дохода.

Люди, решившие применить данную концепцию в своей жизни, откладывают до 70% от всех своих доходов, что позволяет за 10-20 лет интенсивной работы накопить определённую сумму, достаточную для выхода на пенсию. Обычно эти люди работают по 12 - 14 часов в день и чувствуют, что всю жизнь так продержаться невозможно, они осознано отказывают себе во многом сейчас и ведут скромный образ жизни с минимальными тратами, чтобы по прошествии определённого периода больше никогда не работать или работать для души со свободным графиком, например помогая соседней школе или церкви. Не растратить заработанный капитал и не остаться без денег им помогают именно инвестиции, а точнее дивиденды компаний и доход от облигаций. Согласно расчётам, за год можно «безболезненно» для капитала выводить 4% средств, на которые можно будет жить весь следующий год.

4) План действий с личными финансами. Большие деньги, особенно полученные моментально, например, выигрыш в лотерею, как известно могут очень негативно отразиться на жизни человека. В лучшем случае он спустит их в казино и вернётся на нелюбимую работу или потратит на премиальный автомобиль, который уже при выезде из салона теряет до 40% от своей стоимости, а в худшем – потеряет самообладание и может попасть в плен вредных привычек и тогда полученные средства не только не помогут поменять жизнь к лучшему, но и окажут негативное влияние на организм человека, возможно остаток средств придётся потратить уже на лечение.

Но, когда вы инвестируете, у вас не возникнет вопроса как использовать крупную сумму, часть денег можно потратить на себя и купить то о чём давно мечтал, но большая часть будет направленна на инвестиции, что даст вам существенный прирост капитала через десяток лет и обеспечит дополнительный доход, который можно с чистой совестью потратить на себя.

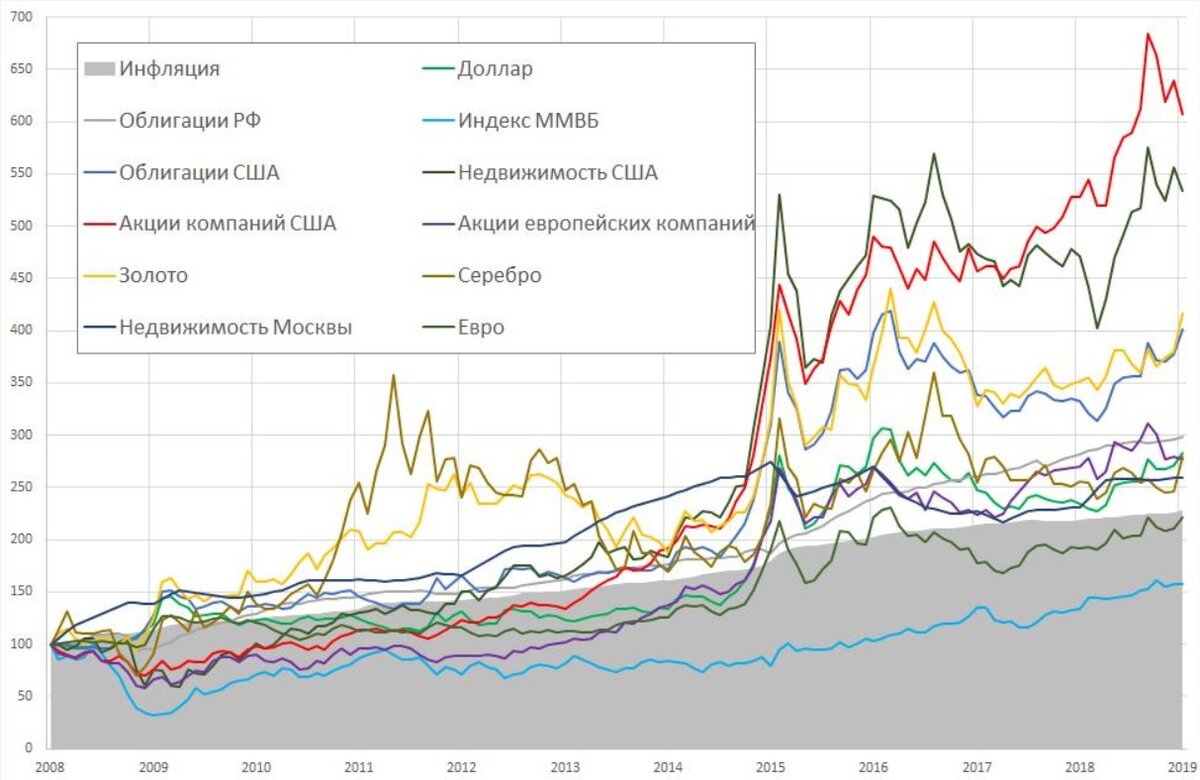

5) Защита капитала от инфляции. Инфляция в нашей стране снижается последние годы, но уровень реального роста цен существенно превосходит доходность банковских депозитов. Но не только их, давайте посмотрим график, на котором хорошо видно, что доходность большей части активов существенно превосходит уровень инфляции, например американский фондовый рынок уверенно опережает инфляцию на любом промежутке времени, но этим не может похвастаться отечественный индекс крупнейших компаний. Связано это в первую очередь с политическими рисками о которых я писал в этой статье, они ограничивают потоки иностранных инвестиций в акции России, а без них рост стоимости акций имеет ограниченный потенциал, так как инвестиции внутри нашей страны пока слабо развиты и большая часть средств граждан лежит на банковских депозитах.

6) Защита от снижения курса рубля. Если вдруг кто-то забыл, как менялся курс рубля по отношению к доллару США, то давайте вспомним вместе:

Периоды медленного укрепления рубля всегда сменялись резким снижением курса национальный валюты, а за 1 доллар с каждом годом приходилось платить всё большее количество рублей. Конечно, динамика прошлого движения не гарантирует точно такого же её продолжения (лично я допускаю курс менее 60 рублей через 5 лет), но даже Министерство финансов РФ объективно говорит о понижательной тенденции, прогнозируя в 2025 – 2030 средний курс 70,7 рублей за 1 доллар, а в 2030 – 2035 уже 74,1 рубль. Инвестиции в акции США, осуществляемые в доллар, помогут решить данную проблему.

7) Возможность получения дополнительного дохода при небольшом стартового капитале. Хотите получать дополнительный доход к основному заработку? Но сумма необходимая для покупки квартиры, которую можно сдавать в аренду или начальный капитал для создания собственного бизнеса является основной преградой для подобных вложений средств. Инвестиции на фондовом рынке лишены данной проблемы, конечно, для получения ощутимого дохода вам понадобится крупный капитал, но начать создавать данный капитал можно с самых маленьких сумм. Первоначальная сумма инвестиций в 5 – 10 тысяч рублей в индексные фонды, при условии дисциплинированного пополнения своего счёта, через 10 – 20 лет сделает вас обладателем такой суммы, о которой вы могли бы только мечтать, не начав вы инвестировать.

8) Получение положительных эмоций и мотивации для накопления средств. Люди имеют самые разные увлечения, а в современном мире существует куча способов приводящих к выработке эндорфинов. Деньги, конечно, не самое главное в жизни и скорее всего не стоит их делать главной целью для себя, но для оплаты своих увлечений, для получения возможности испытать разнообразный опыт в жизни, они конечно же понадобятся. Однажды, вы получите в виде дивидендов сумму равную размеру вашего месячного дохода от основного вида деятельности и это подарит вам кучу положительных эмоций. Желание создать внушительный капитал, позволяющий достичь вам финансового благополучия, позволит без труда откладывать часть заработанных средств и делать регулярные пополнения своего инвестиционного портфеля.

Вишенка в конце:

Инвестиция – это операция, которая после тщательного анализа предполагает сохранность основного капитала и удовлетворительный доход.

Бенджамин Грэм

__________________________________________________________________________________________

Друзья, спасибо каждому, кто читает мой канал, ваш лайк – лучшая благодарность, которая ускоряет выход новых статей. Продолжаем двигаться дальше по миру финансов вместе.

- Отправь статью другу, если считаешь её полезной.

- Пиши вопросы в комментариях, в диалоге рождается истина.