Подобные обзоры я пишу с регулярностью раз в полгода, и последние несколько обзоров были сосредоточены на идее близости завершения краткосрочного кредитного цикла, что с одной стороны заставляло с осторожностью смотреть на циклические секторы, но при этом полностью не отменяло умеренно-позитивного взгляда на российский фондовый рынок. В первом полугодии этого года экономика по понятным причинам получила приличный удар, рисковые активы несколько недель падали с максимальной скоростью, однако к середине года значительная часть потерь ликвидирована. Время снова попытаться оценить текущую глобальную ситуацию и сделать практические выводы для российского рынка.

В этот раз, с моей точки зрения, среди ключевых факторов, значимых для российского рынка, преобладают внутренние, а не внешние, тем не менее, обзор традиционно начинается с глобальных факторов, и только потом переходит к российским историям.

1. Краткосрочный кредитный цикл.

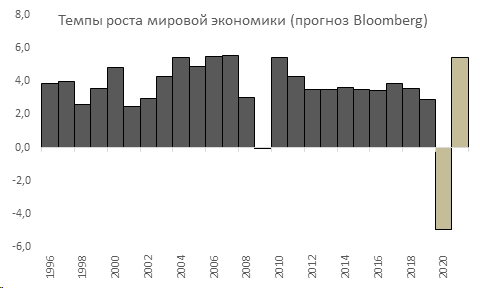

Масштабные ограничения, которые были введены подавляющим большинством стран в связи с распространением коронавируса, способствуют, действительно, беспрецедентному для последних десятилетий падению мирового ВВП. МВФ, как и большинство финансовых институтов, в публичных прогнозах ожидает сокращения мирового ВВП по итогам 2020 года на 4,9% и восстановительный рост в 2021 году на 5,4% (для сравнения, мировая экономика выросла на такую же величину в 2010 году мировая экономика выросла на 5,4%).

Если говорить об американской экономике, то МВФ ожидает сокращение ВВП в этом году на 8%, и рост в 2021 году на 4,5%. Все оценки сейчас носят условный характер, и сильно зависят от скорости снятия карантинных ограничений, возможности второй волны коронавируса и прочих факторов, реализацию которые не представляется возможным сейчас оценить.

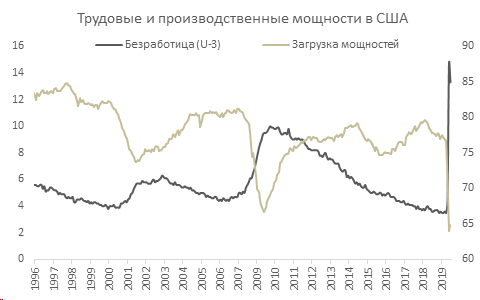

Более того, для инвестора крайне важно осознавать, что фактически на данный момент нереально оценить и уже нанесенный ущерб от карантинных ограничений, и любые модели, заточенные на стандартную макростатистику, в текущих условиях вряд ли будут корректными. Кардинальное отличие текущего кризиса от стандарта – гораздо меньшее разрушение финансовой инфраструктуры. Условно безработица высока не потому, что все обанкротились, а потому, что временно нет возможности вести бизнес (часть бизнеса, конечно закроется, но все же это не столь большая часть, которая забирает 13-15% трудовых ресурсов).

В результате, акцентироваться на росте безработицы до максимальных со времен великой депрессии уровней, масштабном падении загрузки мощностей было бы явно не корректно. На фоне масштабного стимулирования подавляющее большинство бизнесов выживет, и большинство временно отправленных в принудительный отпуск или уволенных вернется на работу или найдет новые рабочие места.

Многие обращают внимание на существенный рост уровня дефолтов (всего за пять месяцев этого года масштаб дефолтов в денежном выражении сопоставим с 2008 годом), однако и здесь видим, что в сравнительно благоприятные 2017-2019 гг. (2017 точно можно отнести к категории благоприятных), уровень дефолтов был весьма значителен.

Все это ни в коем случае не говорит о том, что экономический ущерб от коронавируса не является значительным, а скорее говорит о том, что для оценки его масштаба уже сегодня нет инструментария. Падение ВВП во 2 кв. этого года – практически на 100% результат искусственных ограничений, которые будут сняты, а вот каков масштаб экономического ущерба от искусственных ограничений нам еще только предстоит узнать во втором полугодии.

Что касается вероятности второй волны коронавируса, то здесь опять же никаких конкретных прогнозов быть не может, и лично я исхожу лишь из предпосылки, что, судя по риторике официальных лиц в разных странах, а также некоторых социологических опросов, мелькающих в СМИ, при возникновении второй волны коронавируса карантинные ограничения, вероятно, будут носить более мягкий характер.

2. Монетарная политика

В ответ на масштабное падение деловой активности мировые регуляторы ответили громадными стимулами. Федрезерв обнулил процентную ставку, и последние прогнозы FOMC с июньского заседания демонстрируют намерение членов комитета держать ставку на нулевом уровне весь прогнозный период.

За счет предоставления ликвидности рынкам через механизм РЕПО и усиленный выкуп активов баланс ФРС вырос до 7,1 трлн долларов или почти 33% ВВП.

Свои балансы значительно нарастили и другие ЦБ, но с Федрезервом по скорости роста баланса в этом году посоперничать никто не может:

Помимо монетарных мер, в текущей ситуации большинство стран с развитой экономикой активно используют и меры фискального характера. Несколько триллионов долларов, которые уже выделены американским Конгрессом идут на поддержку потребителя и наиболее пострадавших отраслей.

Все меры стимулирования проходят на фоне масштабного падения скорости обращения денег, которая перекрывает инфляционные факторы. Отметим, что на текущий момент инфляционные ожидания в Штатах остаются на пониженном уровне, а Федрезерв ожидает сохранения инфляции ниже цели на всем прогнозом горизонте. Уровень инфляционных ожиданий на конец июня держится вблизи 1,3%, а в марте показатель опускался до 0,75% (на столь низких уровнях инфляционные ожидания находились лишь на пике кризиса 2008 года).

В этих условиях ключевой вывод касательно дальнейшей монетарной политики остается тем же – центральные банки развитых стран настроены на сверхмягкую монетарную политику, и, если потенциала для дальнейшего снижения ставок уже не наблюдается (хотя и это под вопросом, и при необходимости отрицательные ставки в Штатах вполне могут стать реальностью), то с помощью других методов поддержки (масштабное увеличение ликвидности через РЕПО, выкуп активов на баланс ЦБ, контроль доходностей на рынке долга) регуляторы готовы прийти на помощь системе при первых признаках необходимости.

3. Глобальные рынки

Итоги первого полугодия 2020 года для рынков достаточно своеобразны. Большинство фондовых индексов завершают полугодие на отрицательной территории, однако заметно преимущество развитых рынков над рынками развивающимися, а также превосходство технологического сектора над остальными.

В сегменте облигаций снижение ставки ФРС оказало поддержку безрисковым ставкам (treasuries), при этом спреды корпоративных бумаг в марте вырастали до многолетних максимумов, но после этого постепенно сокращаются.

Ожидаемый EPS на ближайший год для индекса S&P 500 по оценке Bloomberg снизился за последние четыре месяца почти на 30% (форвардный EPS опустился на уровни конца 2016 – начала 2017 года). В результате этого, по форвардным мультипликаторам (если брать ожидаемые финансовые показатели компаний на один год вперед) американский фондовый рынок торгуется сейчас на максимальных уровнях с кризиса доткомов.

Однако, опять же есть два фактора, которые значительно обесценивают аргумент высоких форвардных мультипликаторов: во-первых, снижение финпоказателей носит искусственный и разовый характер (опять же повторюсь, что реальные негативные экономические последствия с высокой долей вероятности еще проявятся, но их масштаб сейчас сложно оценить); во-вторых, при оценке мультипликаторов крайне важно оценивать общий уровень ставок на долговом и денежном рынке.

В сравнении с текущем уровнем ставок, сегодняшние трейлинговые мультипликаторы (то есть сравнение цены актива с прошлыми, а не будущими фин показателями) смотрятся вполне приемлемо. Очевидно, что по мере выхода ужасающих отчетов за 2-3 квартал, мультипликаторы сильно ухудшаться, но форвардные показатели уже на второй год могут вновь быть интересными.

Оценивая риск-премию для индекса S&P 500, которая в данном примере считается как отношение E/P (берется прибыль за последние 12 мес) за вычетом ставки ФРС, видим, что мартовская коррекция подняла уровень риск-премии на максимумы с 2015 года. В данном примере мы сравниваем трейлинговые текущие мультипликаторы с трейлинговыми историческими, поэтому пытаться примерить форвардные показатели к текущему графику вряд ли корректно.

Как уже отмечалось в подобных постах ранее, уровень риск-премии коррелирует с будущими результатами рынка на горизонте от трех лет и далее. По использованной методологии текущий размер риск-премии для S&P 500 составляет около 4,3%, и исторически при подобном уровне премии за риск на горизонте от трех лет рынок демонстрировал положительную динамику. Наиболее похожее на текущую картину негативное исключение – 2-3 квартал 2008 года (отмечен кругом на графике внизу), когда умеренная коррекция на рынке уже состоялась (и уровень риск-премии поднялся до 3,7-4%), однако после этого начался полноценный финансовый кризис, в результате за следующие три года инвесторы ничего не заработали. В целом же все медвежьи рынки за последние десятилетия начинались при более низких уровнях риск-премий.

Почему в этом примере я беру трейлинговые показатели, а не форвардные? Во-первых, я считаю, что часть провала в прибыли компаний ближайших кварталов носит искусственный характер (значит восстановление будет быстрее обычного). Во-вторых, простая регрессия будущих результатов рынка акций в зависимости от уровня риск-премий имеет больший R^2, когда используются трейлинговые показатели (я это объясняю тем, что консенсус обычно склонен экстраполировать текущую ситуацию в долгосрок, поэтому сильно ошибается в точках смены цикла). В третьих, ниже я привел оценку риск-премии и при учете форвардных показателей прибыли, и общая суть остается той же (конечно, по этой методике значение риск-прибыли ближе к минимумам 2019 года, но также далеко от минимумов прошлых кредитных циклов).

Что касается сегмента корпоративных облигаций, то здесь наблюдается схожая картина – уровень риск-премии для сегмента Moody’s BAA находится на уровнях конца 2016-начала 2017 года, а спред между доходностью данного сегмента и десятилетними treasuries находится вблизи многолетних максимумов (исключая выброс (2008-2009 года).

Разбирая фондовый рынок на сегменты, видим продолжение доминирования стратегий Growth над стратегиями Value, чему, вероятно, во многом способствует увеличение популярности пассивных инвестиций.

Сразу ряд межрыночных соотношений формирует многолетние экстремумы: соотношение Russell 1000 Value к Russell 1000 Growth обновило минимум 2000 года (пузырь доткомов), развивающиеся рынки продолжают дрейфовать вниз по отношению к развитым, мультипликаторы Energy и Metals&Mining в Штатах находятся на исторических минимумах по отношению к широкому рынку.

Теория регресса к средней на основе данных трех межрыночных соотношений дает основания полагать, что, вероятно, в ближайшие годы стратегии инвестиций в Value, EM и акцента на сырьевых компаниях (все три хорошо применимы к российскому рынку) будут давать результат лучше рынка, но, конечно это все очень долгосрочные вещи, и не факт, что долгожданный разворот произойдет условно в ближайший год.

В любом случае текущая ситуация на рынках может способствовать движению капиталов в поисках доходностей в менее популярные на текущий момент сегменты. Банальный пример: в середине июня появилась новость о том, что крупнейший ПЕНСИОННЫЙ фонд США CALPERS меняет стратегию, и, чтобы достичь целевой доходности в 7%, увеличивает долю private equity и private debt, а также будет использовать плечо в размере 20% активов. Данный факт демонстрирует как сильно должны инвесторы снизить уровень ожидаемой доходности от наиболее популярных классов активов, что также дает основания рассчитывать на позитивный результат стратегий, основанных на value-компоненте.

4. Факторы риска для глобальных рынков

В то время как большинство финансовых СМИ, рассуждая о факторах риска, на данный момент в большинстве случаев акцентируют внимание на вероятности второй волны Covid-19, на мой взгляд, в ближайшие месяцы на первый план будет выходить тема президентских выборов в США, и возможное перераспределение налоговой нагрузки при определенных исходах.

О максимальных с 30-х годов прошлого века уровнях неравенства в Штатах говорили уже многие публичные лица. Ниже графики из статьи Рэя Далио 2017 года, демонстрирующих максимальный разрыв в богатстве за многие десятилетия, а также тот факт, что за последние 35-40 лет рост доходов домохозяйств в реальном выражении наблюдался только у группы Top-40, в то время как доходы Bottom-60 на протяжении всего этого периода стагнировали.

Также за последние десятилетия доля добавленной стоимости, забираемая трудовыми ресурсами постепенно снижалась, в то время как возврат на капитал увеличивался. За счет этого маржа чистой прибыли заметно возросла, причем особенно это заметно в технологическом секторе (к вопросу потенциала введения/усиления цифрового налога).

Предложения роста налогов для наиболее обеспеченных слоев населения и возврата корпоративного налога в США на «доТрамповские» уровни становятся все более популярными. Для рынков относительно позитивно, что кандидатом на президентских выборах с огромной долей вероятности станет вполне умеренный представитель демократической партии (Байден), но и в его речах (и заявлениях представителей его штаба) периодически звучат комментарии, как минимум, о возвращении налоговой ставки для наиболее обеспеченных на 39,6% («доТрамповский» уровень) и увеличении налогов на долгосрочный прирост капитала на финансовых рынках для людей с определенным уровнем дохода.

Налоговая реформа Трампа 2017 г. в некоторой степени способствовала продлению экономического цикла и значительно поддержала прибыли компаний, и ожидания ее принятия оказывали значительную поддержку рынку. Если публичная дискуссия о росте налоговой нагрузки (здесь в первую очередь речь идет о корпоративных налогах) будет набирать обороты, негативное влияние на американский рынок акций может быть заметным. Рост дефицита бюджета делает эту дискуссию все более значимой.

Выводы по части «глобальные рынки»:

· Тот экономический эффект от коронавирусных ограничений, который мы видим на данный момент, носит искусственный характер, и говорить о том, что экономика находится в «самом ужасном состоянии со времен великой депрессии» явно некорректно. При этом, конечно, считать, что никаких серьезных последствий карантинных мер не будет, слишком наивно, цифры второго полугодия (при сценарии постепенного снятия карантинных ограничений) будут более показательны.

· Форвардные мультипликаторы на один год вперед для фондовых индексов находятся на исторических или многолетних максимумах, однако если взять показатели хотя бы на два года вперед и добавить сравнение с уровнем ставок на долговом и денежном рынках картина уже не выглядит как однозначный мегаперегрев (рынок дорог, но прошлые серьезные кризисы на рынках происходили при более низком уровне риск-премий).

· Фактор президентских выборов в США в этом году имеет особую значимость, и усиление публичной дискуссии относительно налоговых изменений могут оказывать заметное давление на акции во втором полугодии.

· Value-акции, развивающиеся рынки и сырьевые активы дешевы, на горизонте ближайших лет с высокой вероятностью тренд будет меняться, однако временной горизонт в один год слишком короткий, чтобы говорить о значимости этого фактора.

5. Российский фондовый рынок

Наконец, дошли до российского рынка. Для начала, итоги полугодия – индекс Мосбиржи потерял за шесть месяцев почти 10%. Что обусловило этот результат?

1. Основные мировые индексы закрыли полугодие в минусе, и EM смотрелись хуже DM

2. Падение нефтяных цен усугубило внешние условия для российского рынка, отсюда снижение индекса РТС заметно больше, чем снижение MSCI EM.

3. Часть внешнего негатива взял на себя российский рубль, за счет чего окончательное снижение индекса МосБиржи оказалось не столь значительным.

При этом внутри полугодия индекс МосБиржи продемонстрировал самую значительную с кризиса 2008 года коррекцию, причем, как и на глобальных рынках, она оказалась еще и необычайно резкой (движение от максимума до минимума составило почти 36% и заняло 59 дней, в то время как все коррекции, превышающие 20% продолжались более длительный срок).

После февральско-мартовской коррекции рынок восстанавливается, и к концу полугодия индекс МосБиржи находился на 32,3% выше мартовского минимума, а до исторического максимума, поставленного в январе не хватало 15%.

Трейлинговый показатель EV/EBITDA для индекса МосБиржи находится на уровне 4,7х выше среднего за последние 5-10 лет, но все же ниже пиков начала 2015г, конца 2016-начала 2017 г., начала 2018 г., и начала 2020 г. (диапазон 4,9-5,1х).

При этом форвадный мультипликатор на один год вперед находится на максимальных уровнях за десятилетие, и, чтобы увидеть, когда в последний раз наблюдались столь высокие уровни, придется взять график с более длительной историей:

Вроде бы при взгляде на текущие мультипликаторы российский рынок не кажется дешевым, однако есть два аргумента в пользу продолжения среднесрочного роста российских акций.

Первый из них, как и при анализе ситуации на глобальных рынках, - сравнение с доходностью альтернативных вложений (в принципе этот пример уже рассматривался в прошлой стратегии). На графике ниже представлена ожидаемая дивидендная доходность индекса МосБиржи в следующие 12 месяцев по прогнозу Bloomberg в сравнении с доходностью ОФЗ и индекса корпоративных облигаций IFX-Cbonds (поскольку дюрация индекса IFX-Cbonds около трех лет, для сравнения берется трехлетняя ОФЗ).

В конце прошлого – начале текущего года ожидаемая дивидендная доходность индекса МосБиржи превысила сначала доходность ОФЗ на коротком участке, а потом и на всей кривой, а также доходность корпоративных бумаг по индекс IFX-Cbonds. Как уже отмечалось в прошлой стратегии, в США после кризиса 2008 г. сложилась аналогичная ситуация, когда дивидендная доходность превышала доходность treasuries, и появилась даже соответствующая аббревиатура TINA (there is no alternative), демонстрирующая привлекательность акций относительно облиций. Похоже, что теперь ситуация TINA становится актуальной уже и для российского рынка.

В последние годы многие компании на российском рынке движутся по пути увеличения доли прибыли (или денежного потока, или EBITDA, или вручную выбранного размера дивиденда – для каждой компании по-разному), направляемой на выплату дивидендов, и базовый консенсус рынка предполагает продолжение движения по этому направлению.

На ближайшие два-три года есть определенный запас по увеличению доли чистой прибыли, направляемой на дивиденды, однако затем российские компании выйдут на определенное плато (отношение DPS к EPS более 50-55%, скорее всего, не будет устойчиво, что подтверждается текущим соотношением для основной группы EM – очень мало стран могут похвастаться столь высокой долей прибыли, выплачиваемой в качестве дивидендов).

Сравнивая доходность российских акций с уровнем ставок, необходимо поговорить и про перспективы последних. За последние годы большинство ЦБ развивающихся стран проделали большую работу в донесении до рынка сути стратегии таргетирования инфляции, что совместно со спецификой текущего кризиса позволило снижать процентные ставки. В этом же ключе выступил и Банк России – в результате ключевая ставка за полгода была снижена с 6,25% до 4,5%.

Продолжится ли тренд на снижение ставки в дальнейшем? В целом текст пресс-релиза с последнего заседания ЦБ и риторика Э.Набиуллиной говорят о том, что шансы на это высоки. Во-первых, Банк России видит значительные риски отклонения инфляции вниз от целевого показателя в 2021 году. Во-вторых, вероятно, уже на ближайшем заседании будет пересмотрен вниз диапазон нейтральной ставки. Все это может продлить цикл снижения ключевой ставки и довести ее уровень до 3,5-4% (те уровни, которые было нереально представить еще несколько месяцев назад).

По мере восстановления деловой активности необходимость в столь большом монетарном стимулировании будет понемногу снижаться, поэтому рассчитывать на то, что ключевая ставка будет находиться в диапазоне 3,5-4,5% длительное время (от года и более) сейчас вряд ли рационально. Тем не менее, если диапазон нейтральной ставки будет пересмотрен с текущих 6-7% до 5-6%, ставка в 4,5-5,5% до следующего всплеска инфляции вполне может быть актуальной.

Вся кривая ОФЗ за эти полгода уехала вниз, но видим, что доходности на коротком конце снижались значительно сильнее, чем на длинном (короткий конец в большей степени зависит от уровня ключевой ставки, в то время как для дальнего конца более важное влияние имеют макрофакторы, в первую очередь инфляционные ожидания).

Таким образом, наклон кривой ОФЗ за эти полгода значительно увеличился, и, если в конце прошлого года доходность десятилетней ОФЗ была сопоставима с уровнем ключевой ставки, то к середине года спред между этими величинами находится вблизи многолетних максимумов.

Если аргумент привлекательности доходности акций относительно уровня ставок регулярно встречается в различных обзорах, то второму фактору в пользу дальнейшего роста российских акций – растущего интереса физлиц к фондовому рынку – на мой взгляд, уделяется мало внимания.

Кратко о том, что происходит:

Все знают о том, что российский рынок по мультипликаторам значительно недооценен не только к рынкам развитым, но и к большинству emerging markets:

За счет чего российский рынок так недооценен? Как правило, приводят следующие аргументы: низкие темпы роста, вопросы защиты прав собственности, риски санкционного характера, не акцентируясь при этом на одном из ключевых факторов – отсутствии длинных денег в экономике.

Действительно, если сравнить темпы роста российской экономики с классическими конкурентами (Бразилия, Мексика, ЮАР), то большой разницы в темпах экономического роста не наблюдается – за последние 5 лет экономика РФ росла ежегодно в среднем на 1%, при росте Мексики и ЮАР на 1,7% и 0,7% и снижении ВВП Бразилии на 0,5%. При этом разница в оценке акций этих стран относительно финансовых показателей ощутима. Что касается рисков санкционного характера, то их влияние обычно заметно в ограниченный по времени период (несколько месяцев с момента введения новых санкций или появления новостей о их предстоящем введении). Чтобы убедиться в том, что санкции на являются ключевым фактором в дисконте российского рынка по отношению к другим EM, можно посмотреть на то, что значительный дисконт в оценке российского рынка имелся и до 2014 года.

Теме же длинных денег в экономике обычно не уделяется большого внимания. Источником длинных денег обычно являются либо пенсионные фонды, либо накопления граждан, инвестированные на рынок. Если с первым факторов в РФ пока все совсем плохо (система настолько зарегулирована, что фонды не способны делать внушительную аллокацию в акции), то тенденция по снижению ставок стимулирует процесс перетока средств с депозитов на рынок.

Исторически в России в структуре финансовых активов с огромным перевесом доминируют депозиты и наличная валюта, в то время как доля финансовых активов в портфелях значительно отстает от сопоставимых показателей других развитых и развивающихся стран. По данным ЦБ РФ, на начало 4 кв. прошлого года доля депозитов и наличной валюты в структуре финансовых активов домохозяйств РФ составляла 60,2%. Согласно статистике ОЭСР, из стран, входящих в организацию, более высокая доля данной статьи в структуре финансовых активов домохозяйств наблюдалась лишь в Греции (64,5% на 2018 г.) и Турции (75,9% на 2017 г.), в то время как в среднем для стран ОЭСР показатель составлял 30-35%. Потенциал для перетока средств физлиц в РФ из депозитов на финансовый рынок огромен.

Тенденция к снижению депозитных ставок (во второй декаде июня средняя максимальная ставка топ-10 банков по рублевым вкладам впервые в истории опустилась ниже 5%) и последние инициативы, направленные на введение налога на процентный доход по депозитам, могут способствовать увеличению привлекательности инструментов финансового рынка. По данным АСВ, объем денежных средств на счетах физлиц (включая индивидуальных предпринимателей) на 1 марта 2020 года составлял 31,47 трлн руб., из них 17,95 трлн руб. находились на счетах физлиц, объем которых превышал 1 млн руб., следовательно, эти счета попадут под действие нового законопроекта. Даже приход маленькой части этих денег на рынки акций и облигаций РФ будет ощутим для индустрии.

Рост популярности финансового рынка среди населения наблюдается на протяжении последних лет – тренд начал зарождаться с введением инструмента индивидуальных инвестиционных счетов и усилился в последние годы на фоне снижения ставок по банковским вкладам. Даже масштабная коррекция рынка в первом квартале не сломала этот тренд. Так, по сообщениям МосБиржи, количество физлиц, имеющих брокерские счета, на начало апреля достигло 4,57 млн человек. В марте число розничных инвесторов увеличилось на 320 тыс. человек, прирост за первые три месяца года составил 713 тыс. человек, в то время как в 2019 году в среднем ежемесячно открывалось 159 тыс. счетов.

Низкие ставки за счет роста альтернативной привлекательности акций как класса активов и притока на рынок средств физлиц в поисках более высоких доходностей закладывают основу для продолжения среднесрочного роста российских акций. Исходя из этого, я считаю, что в российских акциях стоит оставаться перевешенным относительно собственного бенчмарка (инвестору, чья стратегия предполагает именно портфельный подход, крайне полезно иметь свой бенчмарк, выбранный исходя из собственного риск-профиля и временного горизонта, а реальная структура портфеля должна отклоняться от этого бенчмарка в зависимости от рыночной ситуации. Бенчмарк в данном случае формализует подход и заставляет регулярно сравнивать текущую структуру портфеля с «идеальной для конкретного инвестора долгосрочной структурой»).

Список отдельных бумаг в моем портфеле все же периодически меняется, но на конец полугодия выглядел следующим образом:

Нефтегаз (общая доля ниже рынка): Лукойл, Газпром, Роснефть

В целом явных фаворитов в секторе у меня нет, а ограничения по добыче на фоне сделки ОПЕК+ окажут давление на показатели ближайших двух лет, за счет чего доля сектора ниже чем в индексе. Газпром и Лукойл выбраны отчасти как фишки, с наибольшими весами в бенчмарке, Роснефть – как компания с наибольшим апсайдом в секторе по моей модели.

Финансы (общая доля примерно по рынку): Сбербанк преф, Тинькофф

Сбербанк торгуется ниже капитала и интересен, прежде всего, как дивидендная фишка (расчет на DPS по итогам 2021 года на уровне 20+ руб.), Тинькофф демонстрирует впечатляющие темпы роста и крайне высокую рентабельность, отношение капитализации к прибыли в течение второго квартала было сопоставимо со Сбербанком и ВТБ. Дополнительный аргумент в пользу акций – вероятность попадания в MSCI Russia на горизонте ближайшего года.

Металлы и добыча (общая доля чуть ниже рынка): Алроса, РусАл

В целом сектор металлы и добыча очень разнороден. На текущий момент я держу акции двух компаний, отрасли которых находятся вблизи нижней точки цикла. У Алросы на текущий момент перекрыты рынки сбыта (в апреле-мае компания зафиксировала спад в долларовых продажах на 95% и 85% соответственно), тем не менее ситуация в отрасли, с моей точки зрения, такова, что компания за два года способна восстановить объемы продаж до уровней в 35-37 млн карат, что при ценах близким к уровням 2019 г. обеспечит FCF на акцию (даже без учета уменьшения оборотного капитала) более 10 руб.

Второй фаворит – РусАл – даже вместе с огромным долгом стоит дешевле чем его доля в ГМК НорНикеле, но драйверы для раскрытия стоимости пока не просматриваются (акционерное соглашение в ГМК завершает действие в конце 2022 года). Пока же ожидаю возврат цен на алюминий в диапазон 1800-2000 долл. за тонну и прекращение потерь на уровне операционной прибыли.

Из черных металлургов в течение марта-мая держал ММК, но на данный момент нет позиций.

Потребительский сектор (общая доля чуть выше рынка): Магнит

Выбирая между тремя наиболее ликвидными фишками (Магнит, X5, Детский мир), апсайды вырисовываются примерно сопоставимые, поэтому явных фаворитов нет. Считаю, что в секторе надо быть представленным на уровне не ниже бенчмарка, вполне допускаю в ближайшее время смену Магнита на одного из двух конкурентов при появлении большего апсайда в других бумагах.

Интернет (общая доля на уровне рынка): Яндекс

Значительный рост бумаги в первом полугодии способствовал достижению моего таргета, однако вероятное включение бумаги в августе/ноябре в индекс MSCI Russia пока заставляет держать позицию на уровне бенчмарка.

Телекомы (общая доля чуть выше рынка): МТС

В бумагах с фиксированным размером дивиденда тенденция к снижению ставок по альтернативным инструментам должна проявляться особенно сильно. Возможное гашение казначейского пакета на горизонте ближайших 1-1,5 лет – дополнительный аргумент в поддержку акций.

Электроэнергетика (общая доля выше рынка): ОГК-2

Относительная стабильность финансовых показателей сектора делает бумаги также одними из бенефициаров тренда на снижение ставок. В моем портфеле на текущий момент представлена ОГК-2, но после приличного роста в ближайшее время возможна смена на другие бумаги (пока претендент - Интер-РАО).

Транспорт (общая доля ниже рынка): нет бумаг

Химия (общая доля ниже рынка): нет бумаг

Недвижимость (общая доля выше рынка): ЛСР, Эталон

Обе бумаги в первом полугодии торговались на минимальных уровнях отношения капитализации к стоимости чистых активов за это десятилетие. На горизонте нескольких лет крупнейшие компании сектора представляются весьма интересными, в краткосроке жду запуска анонсированных байбеков.

Холдинги (общая доля выше рынка): АФК Система

Недооценка стоимости компании относительно суммы составных частей выше среднего. Без продажи каких-либо активов в ближайший год таргета в 150 млрд руб. долга достичь, вероятно, не удастся, но при продаже части доли в OZON и/или продаже каких-либо активов (БЭСК, РТИ) уровень долга опустится до ориентира, и компания, вероятно, наконец представит новую дивидендную политику.