В предыдущей статье я писал, как закон родовой цикличности работает на примере ипотеки.

В этой статье я предложу вариант как грамотно использовать ипотеку. Именно использовать, а не стать её рабом.

Когда я начал свой взрослый путь. Я мечтал о своем жилье. И конечно ипотека была решением. Понятно, что платеж по ипотеке и первая зарплата это две параллельных прямых. Они не когда не встретятся.

Теперь, когда ипотеку плачу много лет. Ипотекой я не доволен. Точнее не доволен тем как ей воспользовался. Слишком дорого.

И конечно есть предложение, как сильно сэкономить.

Замечали, что на общую переплату сильно влияет размер первого взноса. Срок. Процент.

Идея заключается в том, чтобы разбить ипотеку на два этапа по сумме и по сроку, вместо одной ипотеки взять поочерёдно две на меньшие сроки.

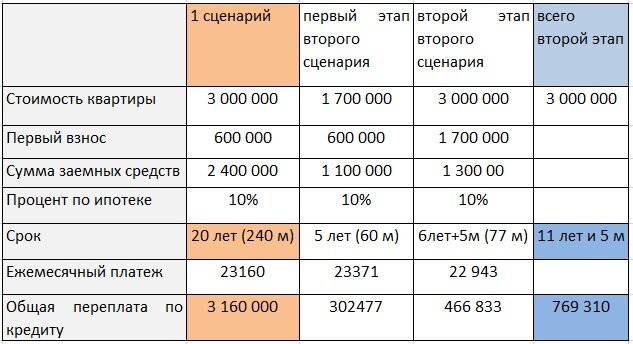

Для сравнения рассмотрим два сценария. Представим, что нужна квартира за 300000 (в регионах это обычно двушка).

первый сценарий стандартный - квартира за 3 000 000, Первый взнос 20 % (600 000р). процент 10 %, ежемесячный платеж 23160.

второй - сначала ипотека на 5 лет, потом ипотека на 6 лет и 5 месяцев.

платежи везде примерно одинаковые.

Как видим, платим на 8 – 9 лет меньше. Переплата меньше на 2 млн 390 т.р., то есть в три раза.

Нужно конечно учитывать, что недвижимость может вырасти за 5 лет и комиссию нужно будет заплатить риелтору при продаже. Но, во-первых, стоимость зависит от кризиса в стране (например, цена уже 5 лет не растет). Во –вторых, когда на втором этапе у вас будет первый взнос более 50 %, то ставка по ипотеке то же будет ниже. И в-третьих – вы сэкономите 2 млн 390 тр. и 9 лет жизни. Это покроет любые сопутствующие потери.

пользуйтесь. жаль, что у меня не получилось.

благодарность за идею: