Сегодня для вас я постарался сделать очередную статья о финансовой грамотности. Поехали))

Практика говорит о том, что больший процент семей, у которых «вечно нет денег», просто не умеют грамотно распоряжаться деньгами. И виноваты в этом они сами, а не государство, плохая работа или кризис.

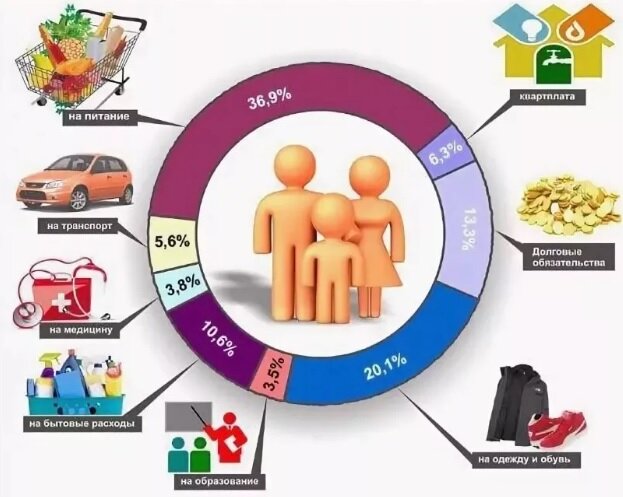

Поэтому целесообразно рассмотреть ряд самых распространенных ошибок, которые большинство семейных пар допускают.

Ошибка 1: расход денег сразу же после получения зарплаты

Чаще всего эту ошибку допускают те молодые пары, которые еще не обзавелись детьми. Они привыкли к беззаботным будням, активному образу жизни, наполненному развлечениями, шоппингом и поездками за границу.

Израсходовав средства на свои нужды сразу же, как только деньги поступили в казну семьи, молодые люди задается вопросом: «Как прожить до следующей зарплаты?».

Ошибка 2: средства на погашение долговых обязательств распределяют не в первую очередь

Вот наступил день зарплаты – бюджет пополнился и приходит понимание, что срочно нужно купить одежду, игрушки детям, запастись продуктами. Результат: на каждодневные нужды ушел практически весь семейный бюджет и возможности погасить долги уже нет.

Итогом становятся пени, а также возросшая задолженность по кредиту. Но шутки с кредиторами плохи: иногда такой несерьезный подход к финансовому планированию может закончиться испорченной кредитной историей (если деньги брались у банка, а не у частных инвесторов).

Ошибка 3: Неравномерное распределение денежных средств в течении всего месяца

На практике неравномерное распределение средств выглядит так: сломался холодильник, заболел ребенок, неожиданно приехали гости издалека.

Все эти форс-мажорные причины могут стать поводом для денежных затрат. Так, деньги, которые планировалось распределить по другим статьям – уходят для решения форс-мажорных вопросов.

И как показывает практика, часто такие стати расходов беспощадно бьют по семейному бюджету, опустошая его. Итог: поиск соседей, которые могли бы занять деньги или поиск микрокредитных организаций.

Так человек себя добровольно вгоняет в бездонную долговую яму. И потом насущным становится вопрос: как из нее выбраться.

Ошибка 4: Отсутствие резервной «денежной подушки»

Сложнее всего форс-мажорные ситуации удается переживать семьям, которые не имеют денежных резервов. О резервной «денежной подушке» должна заботиться каждая семья, иначе любая форс-мажорная ситуация может подтолкнуть к падению в финансовую яму.

Ячейка общества, у которой небольшой доход и которая не умеет совсем ничего откладывать, вряд ли сможет накопить на крупную покупку, отпуск или ремонт.

Поэтому задумываясь над тем, как правильно распределить семейный бюджет – следует начать с пересмотра своих стереотипов, а также с работы над своими ошибками.

Ошибка 5: Безответственная трата денег «направо и налево»

Впечатлительные люди, как утверждают психологи, часто любят тратить деньги безрассудно, переоценивая собственные финансовые возможности.

Если один из членов семьи шопоголик – покупки лучше доверить второй половине, которая более рассудительна в денежных

Ошибка 6: Несогласованность покупок

В семьях, которые задаются вопросом, как грамотно распределить семейный бюджет — всегда должна быть договоренность о будущих покупках.

Несогласованность трат – злейший враг для любой ячейки общества. Покупки заранее нужно оговаривать, иногда полезной может оказаться заранее составленная таблица трат с четким указанием сумм, которые уйдут из семейного бюджета на приобретение определенных товаров.

На этом пока все, Читайте другие статьи на моем канале.