Самый трудный момент — это когда новичок понимает, что надежный банковский вклад не приносит удовольствия и ожидаемой прибыли. Скорее, вклад играет роль копилки, которая сохраняет деньги до 1,4 млн руб. от себя самого. Невыгодные условия досрочного снятия денег со счета с легкостью справляются со спонтанными желаниями потратиться.

Начинается поиск альтернатив вкладу. На глаза то и дело попадаются выгоднейшие предложения об открытии ИИС — индивидуального инвестиционного счета.

ИИС преподносят, как современную альтернативу вкладу с более выгодными условиями. Устраивайтесь поудобней, сейчас во всем разберемся.

ИИС — это два в одном: банковский счет и возможность заработка на инвестициях.

Доходность: в среднем 7-10% годовых.

Из чего формируется возможный доход. Налоговые вычеты + инвестиционный доход.

Налоговые вычеты

«А» — раз в год можно возвращать 13% от суммы, которую вы внесли на ИИС:

- но не более 52 тысяч рублей в год

- нужен подтвержденный официальный доход, облагаемый НДФЛ, потому что вернуть можно налог, который вы уже заплатили.

«Б» — позволяет не отдавать государству 13% дохода от инвестиций:

- оформляется один раз при закрытии ИИС

- это не возврат уплаченного налога, а «освобождение» от налога, который вы должны заплатить.

Как работает ИИС

- Открыть ИИС — обычная заявительная процедура, можно онлайн.

- Вносить на счет можно до 1 млн руб. в год.

- Рекомендуется открывать на срок 3 и более лет.

- Можно просто пополнять счет и получать возврат 13%.

- Можно покупать/продавать ценные бумаги и получать в дополнение инвестиционный доход.

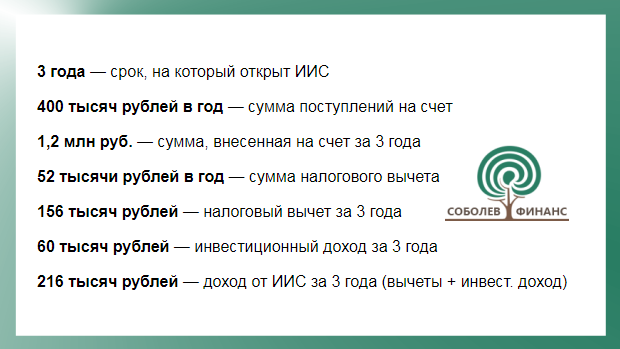

Пример расчета доходов

Минусы ИИС

- Если счет закрыть досрочно, вычеты по налогам теряются, а если вы их уже получили — придется вернуть.

- Счет позволяет получать инвестиционный доход, но он не гарантирован.

- Частичного снятия средств или отдельно суммы вычетов нет.

- Схема работает только в рублях. Пополнить ИИС в валюте нельзя.

- Нет возможности оплатить иностранные ценные бумаги рублевой картой.

- Максимальная сумма пополнений в год — 1 млн рублей.

- Не подходит для выхода на пассивный доход — маленькие суммы и ограниченный набор инструментов.

- Одновременно можно иметь только один ИИС.

- Не решены вопросы защиты или страхования средств на ИИС.

При всех минусах ИИС остается заманчивой заменой банковского вклада для начинающих инвесторов.

Ну, во-первых, это халява. Можно же открыть счет, подождать пару лет, а на третий год положить денег и получить все налоговые вычеты. Писал об этом здесь.

К тому же ИИС может справиться с задачей первоначального накопления и приумножения капитала. С ИИС средства инвестора на регулярной основе могут идти на покупки в портфель. Это в совокупности с налоговыми льготами делает счет удобным и привлекательным решением для желающих инвестировать в акции российских компаний с площадки ММВБ. И это намного лучше, чем ничего.

А как вы относитесь к ИИС? Был ли у вас опыт использования таких счетов? Расскажите в комментариях.

Ставьте НРАВИТСЯ. Поддержите статью в комментариях.

Консультант по финансовому планированию Дмитрий Соболев

12 лет помогаю накапливать, сохранять и приращивать капитал.

Чтобы задать вопросы о сотрудничестве, пишите мне на почту: consult@sobolev-finance.ru.