Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за 1 кв. 2020 года.

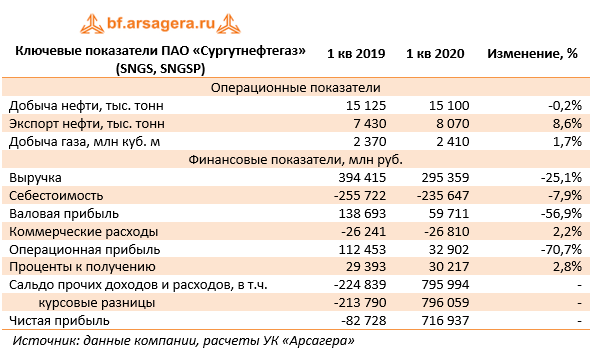

В отчетном периоде добыча нефти сократилась на 0,2% до 15,1 млн тонн. Экспорт нефти, в свою очередь, вырос на 8,6% до 8,1 млн тонн. Добыча газа также увеличилась (+1,7%) до 2,4 млрд куб. м.

Выручка компании сократилась на четверть, составив 295,4 руб., что, прежде всего, было обусловлено снижением цен на нефть и нефтепродукты. Доходы от продажи сырой нефти снизились на 27,1% до 182,4 млрд руб., а реализация нефтепродуктов принесла выручку в размере 103,7 млрд руб. (-23,6%).

Себестоимость снижалась более медленными темпами, составив 235,6 млрд руб. (-7,9%). В постатейном разрезе обращает на себя внимание рост расходов на услуги сторонних организаций и приобретение изделий и полуфабрикатов. Расходы по налогам, в частности, налога на добычу полезных ископаемых (НДПИ), по нашим оценкам, снизились на 17%. В результате валовая прибыль составила 59,7 млрд руб., показав снижение более чем наполовину. Коммерческие расходы увеличились до 26,8 млрд руб. (+2,2%), при этом их доля в выручке выросла с 6,7% до 9,1%. Такая динамика могла быть вызвана временным лагом, возникающим при расчете экспортных пошлин на нефть.

В итоге операционная прибыль компании сократилась на 70,7% до 32,9 млрд руб., что стало худшим квартальным результатом с конца 2014 года.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 3,5 трлн руб., продемонстрировав существенный рост в годовом выражении из-за девальвации рубля. Проценты к получению выросли на 2,8%, составив 30,2 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 77,73 руб., что привело к прибыли от переоценки финвложений, нашедшей свое отражение в положительном сальдо прочих доходов и расходов, составившем 796 млрд руб. против отрицательного значения 225 млрд руб. годом ранее.

В итоге компания показала чистую прибыль в размере 716,9 млрд руб. против убытка годом ранее. Это стало максимальным квартальным результатом за все время нашего аналитического покрытия акций компании.

По итогам вышедшей отчетности мы понизили прогноз операционных финансовых показателей компании на текущий год, отразив более медленное их восстановление в последующие годы. Кроме того, мы изменили прогноз ключевых макропоказателей, а также понизили величину требуемой доходности от вложений в акции компании за счет пересчета базовой ставки. В результате потенциальная доходность акций незначительно сократилась. Мы по-прежнему отмечаем решающее значение валютного курса для определения будущих финансовых результатов компании.

На данный момент ни обыкновенные, ни привилегированные акции компании не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»