В моем портфеле есть два представителя энергетических компаний США, я ожидаю дальнейшего увеличения потребления электроэнергии из-за активного развития электротранспорта (легковые и грузовые автомобили, самолеты и т.п.), так же надо учитывать тренд на чистую энергетику. Планируемая доля сектора от портфеля 15%(сейчас 11.3%).

1) NextEra Energy – Активно развивает экологическую выработку энергии.

Коэффициент цена/прибыль (P/E) – 32,92 (отрасль 21,29), компания переоценена

Дивидендная доходность – 2,32%, выплачивает в течение 40 лет, 70% от прибыли направляет на дивиденды. Средний рост дивидендов за последние 3 года – 12,8% в год

Изменение активов с 2017(97963) по 2020(120637), рост на 18,8%

Изменение обязательств с 2017(68432) по 2020(79762) рост на 14,2%

Активы растут быстрей обязательств, но не так быстро, как хотелось бы.

Чистая прибыль с 2017(5380) по 2019(3770), снижение на 30%

Выручка с 2017(17170) по 2019(19200), рост на 10,5%

Выручка растет, но прибыль не стабильна из-за нарастающих инвестиций, в 2019 году приобрели компанию Gulf Power у Southern Energy.

На коррекции буду докупать (<200-220$), по текущим ценам нет желания закупаться, компания с самым большим P/E в секторе

2) Southern Energy – сокращает выбросы при выработке электроэнергии переводя мощности на экологическую энергию и природный газ.

Коэффициент цена/прибыль – 15,74(отрасль 21,29), компания недооценена (стоит отметить что прибыль заметно выросла в 2019 году из-за продажи Gulf Power)

Дивидендная доходность – 4,89%, выплачивает в течение 41 года, 74% от прибыли направляет на дивиденды. Средний рост дивидендов за последние 3 года - 3,4% в год

Изменение активов с 2017(111005) по 2020(118700), рост на 6,4%

Изменение обязательств с 2017(85153) по 2020(86645) рост на 1,7%

Активы растут, обязательства держаться примерно на одном уровне.

Чистая прибыль с 2017(2400) по 2019(4754), рост на 198%

Выручка с 2017(23031) по 2019(21419), снижение на 7%

Выручка снизилась из-за продажи Gulf Power, прибыль увеличилась по той же причине. (прибыль взял среднюю 2016-2018 т.к. в 2017 была просадка по чистой прибыли до 880 млн)

В 2021 года планируется ввести в эксплуатацию 2 атомных энергоблока общей мощностью 2250 МВт, капитальные затраты на строительство оцениваются в 25 миллиардов долларов, строительство началось в 2013 году, затянулось из-за проблем с подрядчиком, доля компании в проекте около 50%.

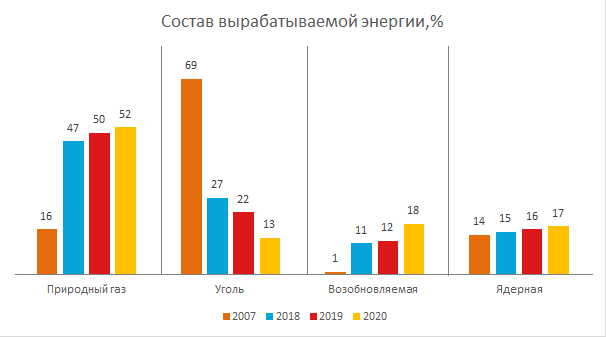

Компания активно снижает долю угля в составе вырабатываемой энергии, в дальнейшем планируют сокращать долю угля и наращивать возобновляемые источники.

На коррекции буду докупать (<50$), но и текущие цены не так плохи для входа.

Какие компании из энергетического сектора рассматриваете вы?