Сегодня пришло время поговорить о продаже опционов. Это может быть как очень выгодным делом, так и разорительным. Как я не устаю повторять - чем больше доходность, тем больше риск, а чем больше риск тем скорее будет слит депозит.

ВНИМАНИЕ!!! Не повторяйте, опасно для вашего депозита!!!

Данный материал не является обучающим - он предназначен исключительно для первоначального знакомства с опционами, для того, чтобы приоткрыть завесу тайны над этим финансовым инструментом. Я сам еще только учусь и могу не знать всех тонкостей.

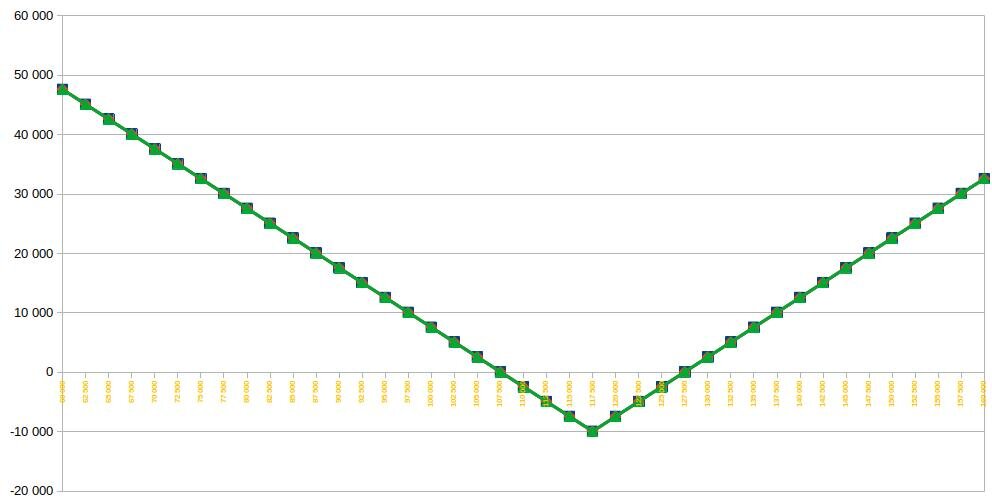

Давайте вспомним конструкцию, которая получалась у нас вот тут. Это был купленный стрэддл на РТС (117 500 PUT за 4 530 и 117 500 CALL за 5 380). Я специально не вводил это понятие, так как, по большому счету, оно не имеет никакого значения.

Данная опционная конструкция при жестко ограниченных размерах убытков имеет неограниченный потенциальный размер прибыли. Весь фокус в том, как эту прибыль взять. Проблема заключается в том, что цена опциона рассчитывается таким образом, чтобы ни покупатель, ни продавец при хеджировании и рехеджировании не имели прибыли (с учетом известных всем условий, информации и ожиданий). А если учесть комиссии и спред в стакане, то уже получается минус.

Так как, в цену уже включены ожидания трейдеров, это позволяет получить прибыль только при условии, что все ошибаются, а ваш прогноз верен.

Давайте рассмотрим, что будет если вместо покупки мы продадим PUT (за 4 530) и CALL (за 5 380) одного страйка (117 500) на фьючерс РТС:

Теперь при ограниченной прибыли мы имеем неограниченный потенциальный убыток.

Ситуацию можно немного подправить, купив дальние страйки:

Красной линией показана позиция при которой к проданному 117 500 страйку на фьючерс РТС мы покупаем 112 500 PUT за 2570 и 122 500 CALL за 2910 (так называемая "бабочка").

Как видите, ограничив убытки, мы существенно сократили как размер, так и вероятность получения прибыли. При этом, чем дальше (влево и вправо) будут купленные опционы, тем ближе красная линия будет к зеленой и тем больше будут потенциальные убытки. Для примера, сравните с ситуацией, когда мы покупаем 97 500 PUT за 530 и 137 500 CALL за 370 (синяя линия наш стрэддл, зеленая линия - стрэддл с купленными дальними страйками).

К плюсам данного подхода (покупка дальних страйков) можно отнести сокращение необходимого гарантийного обеспечения: в 1,5-2 раза при очень дальних страйках и на порядок (примерно в 10 раз) при более близких страйках.

Но, как Вы понимаете, вероятность, что цена выйдет в зону убытка очень большая.

Другим вариантом продажи может служить продажа дальних страйков. Например, на момент написания статьи июльский фьючерс на РТС стоит около 120 000 пунктов (это текущий центральный страйк). Отступим вверх и вниз по 6 больших страйков (30 000) и продадим 90 000 PUT за 280, а 150 000 CALL за 100. Получим такую картину:

Наш доход теперь ограничен 380 пунктами, а потенциальные убытки все также ничем не ограничены. Но, существенная разница в том, что вероятность получения убытка очень мала (я проводил расчеты, но головой за них ручаться не могу, у меня вероятность движения более, чем на шесть больших страйков за месяц получилась менее 1%).

Гарантийное обеспечение в этом случае будет еще меньше. Но стоит помнить, что мы рассматриваем профиль на момент экспирации. В реальной же обстановке, при резком движении цены в одну из сторон, мы можем получить огромный убыток (по отношению к потенциальной прибыли) по марже (посмотрите профиль текущей цены - красная линия на рисунке ниже).

Конечно со временем он компенсируется, за счет временного распада (движения временной стоимости к внутренней - красная линия ляжет на синюю), но при неправильном расчете позиции (отношения депозита и гарантийного обеспечения) можно легко отхватить маржинколл и уйти в хороший минус.

Давайте прикинем. В описанной ситуации, при продаже дальних страйков наша потенциальная прибыль может составить 380 пунктов. Гарантийное обеспечение порядка 10 000 (думаю, это с запасом). Если наш депозит составляет 100 000 рублей, то мы можем продать 5-7 таких контрактов. Итого, по итогам месяца можно рассчитывать на 2 500 рублей прибыли (нужно не забыть вычесть комиссии). Получаем доходность порядка 2-3% процентов в месяц. Думаю неплохо. Почему я так сильно занизил доходность? Во-первых, как говорилось выше, стоит держать часть средств на покрытие гарантийного обеспечения и отрицательной маржи. Во-вторых цены опционов приведены теоретические (рассчитанные биржей), в реальности же в стакане будут несколько иные цифры и, возможно, доходность будет еще ниже.

А теперь предлагаю вернуться к статье о риске и посчитать на сколько все это выгодно. Скажем, это будет домашним заданием.

Ну и напоследок, рассмотрим ситуацию когда мы продаем дальние страйки (90 000 PUT и 150 000 CALL) и покупаем еще более далекие (80 000 PUT за 150 и 160 000 CALL за 60):

Ограничив риски примерно 10 000 на контракт и снизив ГО до 2000-3000 мы уменьшаем прибыль до 170. Насколько это целесообразно каждый решает для себя сам. Тут нужно учитывать на каком отдалении от центрального страйка были проданы опционы и какова вероятность, что цена фьючерса выйдет за пределы прибыльного диапазона.

Вы должны хорошо понимать, что чем ближе цена фьючерса к вашем проданному краю, тем дороже будут стоить опционы. И, если вдруг случится так, что цена дойдет до проданного за 280 рублей 80 000 страйка, откупать его (для избежания еще большего убытка) придется уже за несколько тысяч рублей.

Таким образом, при продаже опционов мы имеем бОльшую вероятность получения прибыли, но, в случае получения убытков, при неправильном расчете рисков, можно слить бОльшую часть депозита или весь депозит целиком.

Статьи по облигациям. Статьи по акциям.

Телеграмм канал: https://t.me/invest_my_way