Продолжаем наш разговор про опционы. Начало тут и тут.

Сегодня постараюсь наглядно показать, что такое хеджирование и рехеджирование опционов и их связь с фьючерсами. Это мы рассмотрим на примере покупки опционов. Кроме того, выясним главное условие при выполнении которого покупка опционов может принести прибыль.

Важное замечание: все, что будет описано дальше предназначено только для наглядной демонстрации связи опционов и фьючерсов и не является торговой стратегией, так как не учитывает большое количество параметров, которые сильно влияют на результат торговли.

Начнем с простого. Вспомним как зависят прибыли/убытки нашего опциона от цены фьючерса (это называется профиль опциона). В этой статье мы будем рассматривать профиль опциона только на дату экспирации, то есть за мгновение до экспирации опциона. Кроме того существует еще профиль стоимости на текущий момент, но он нам пока не нужен, так усложнит объяснение. Будем считать, что купив опционы, мы будем их держать до экспирации.

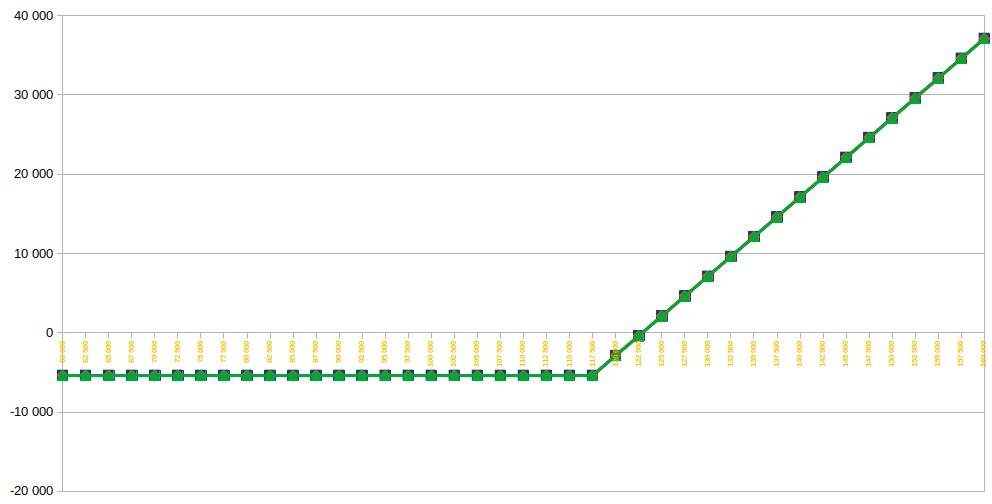

Начнем с купленного по цене 5 380 опциона CALL на фьючерс индекса РТС со страйком 117 500 (взята теоретическая цена, дата экспирации опциона - 16.07.2020). Вот его профиль:

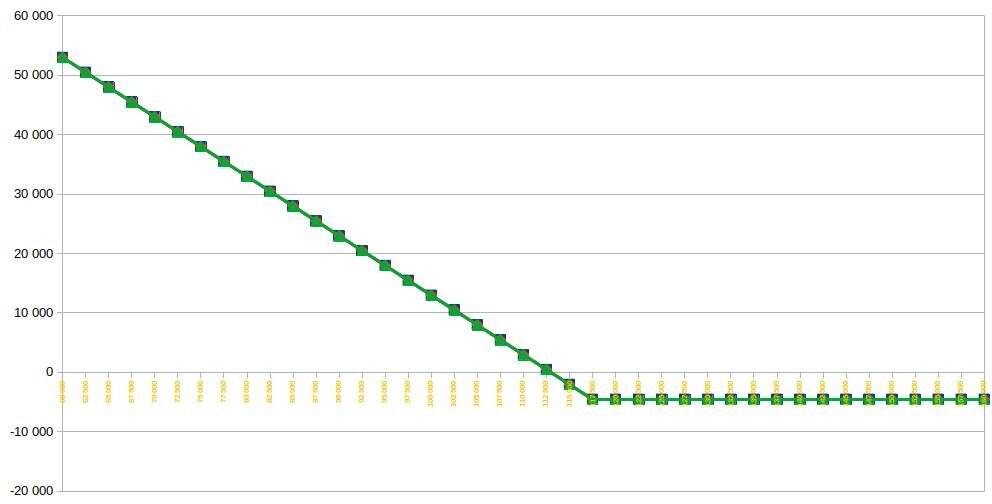

Вот профиль опциона PUT, купленного по цене 4 530 с тем же страйком 117 500:

Как Вы можете видеть, в случае покупки опциона CALL при цене фьючерса на дату экспирации выше 117 500 мы будем в прибыли, которая растет линейно. Кроме того видно, что точка безубытка пересекается чуть правее, так как из нашей прибыли мы должны вычесть цену опциона.

Аналогичная ситуация с PUT опционом, но в обратную сторону - чем ниже цена 117 500, тем больше наша прибыль.

Теперь посмотрим что будет, если мы купим оба эти опциона одновременно:

Теперь в какую бы сторону не двигалась цена фьючерса, мы в любом случае будем в плюсе. Мы захеджировали наши риски. Правда есть одна "деталь", купив опционы мы сразу же ушли в минус на 9 910 (5 380+4 530). В ноль вы выйдем при движении цены больше, чем на 9 910 пунктов в любую сторону.

Можно сказать, что это одна из самых простых стратегий - купить пару опционов (CALL и PUT) одного страйка и ждать, что на дату экспирации цени окажется выше или ниже точки безубытка.

Теперь рассмотрим такую ситуацию - цена фьючерса ушла на 130 000. Наша позиция в плюсе. Но есть опасения, что к дате экспирации цена вернется обратно в зону убытка. Что делать?

Для фиксации прибыли мы можем продать фьючерс по текущей цене (провести рехеджирование). Вот что в этом случае будет с профилем опциона:

Здесь зеленая линия - это то, что было, до продажи фьючерса. Красная - ситуация после продажи фьючерса.

Как видите, теперь профиль опциона постоянно выше 0. Профиль опциона наклонился относительно страйка 117 500 по часовой стрелке и приподнялся вверх. Теперь в случае, если цена двинется вниз и пройдет отметку 117 500, то наша прибыль снова начнет расти.

Допустим после этого цена опустилась до 105 000. В этом случае для фиксации прибыли мы покупаем фьючерс. Вот что получается:

Видно, что профиль опциона повернулся против часовой стрелке, вернувшись в исходное состояние, но при этом поднялся вверх и наша потенциальная прибыль увеличилась.

Только не бегите прямо сейчас покупать опционы. Проблема в том, что цена опциона рассчитывается таким образом, чтобы вероятность получения как прибыли, так убытков при текущей (на момент покупки опционов) волатильности была равна 0. Это в идеале, а в реальности вероятность получения убытка чуть больше.

Вот как это работает:

Допустим, мы купили опционы по указанным выше ценам. Через неделю фьючерс поднялся до от метки 120 000 и мы точно знаем (исходя из каких-то соображений, например теханализа), что дальше он пойдет вниз. Мы продаем фьючерс, фиксируя прибыль:

Через неделю цена на фьючерс упала до 115 000 и мы знаем, что дальше начнется рост. Мы снова фиксируем прибыль, покупая фьючерс:

Еще через две недели цена фьючерса доползла до 120 000, где нас и застала экспирация. Для наглядности снова продадим фьючерс:

Как видите, в данном случае мы не смогли "отбить" первоначальную стоимость опционов и остались в убытке. Весь секрет в том на сколько изменчива цена или, по другому, на сколько она волатильна.

В нашем случае для получения прибыли требуется выполнение любого из двух (а лучше сразу обоих) условий:

1. Цена фьючерса в течение месяца движется в одну сторону и на дату экспирации выходит за пределы зоны убытка.

2. Цена фьючерса может и не выходить из зоны убытка, но достаточно быстро движется вверх-вниз и мы успеваем покупать и продавать фьючерсы близко к минимумам и максимумам.

Самый главный плюс стратегии, основанной на покупке опционов: Вы точно знаете максимальный размер убытка - он равен стоимости опционов.

Вторым плюсом можно было бы считать то, что не нужно пытаться угадать направление движение цены фьючерса. Но, как Вы только что видели, это справедливо только в случае выхода цены в зону безубытка. При меньших колебаниях нужно постоянно искать точки разворота, чтобы производить рехеджирование.

На этих свойствах основана стратегия Ильи Коровина "Прикрытый интрадей". Можете поискать, в сети она есть. Работает ли она? Не знаю. Я попробовал, у меня не получилось. Возможно проблема в том, что я хотел ее использовать для среднесрочной торговли (делая оценку текущей ситуации раз в сутки), а она заточена на интрадей. А может просто рынок был слишком спокоен и я попал в один из тех месяцев, которые приносят убыток.

Мне кажется, что покупка опционов в чистом виде для получения регулярной прибыли занятие бесперспективное.

Если остались вопросы, задавайте, постараюсь на них ответить.

Статьи по облигациям. Статьи по акциям.

Телеграмм канал: https://t.me/invest_my_way