Вчера состоялось ожидаемое событие, выступление председателя Федеральной Резервной Системы США Джерома Пауэлла.

И вот что он нам поведал Пауэлл:

- ФРС будет использовать все инструменты столько, сколько потребуется

- Снижение ВВП во 2ом квартале, вероятно, будет "самым серьезным в истории"

- Программа QE будет регулироваться по мере необходимости

- Восстановления экономики начнется во второй половине 2020 года и будет продолжаться в течение следующих нескольких лет при поддержке процентных ставок, которые останутся на своем текущем уровне около нуля.

- Путь вперед для экономики крайне неопределенен и по-прежнему в значительной степени зависит от пандемии

- Нынешняя позиция политики является подходящей. ФРС использует инструменты экстренного кредитования в беспрецедентной степени. ФРС покупает активы, и не опустится ниже этого уровня

- ФРС видит значительный рост рабочих мест в ближайшие месяцы, но в тоже время ожидает длительный период, когда людям будет трудно найти работу

- Ожидается «очень слабый» 2 квартал за которым последует улучшение

- Несмотря на уже оказанную финансовую помощь, может потребоваться дополнительная поддержка

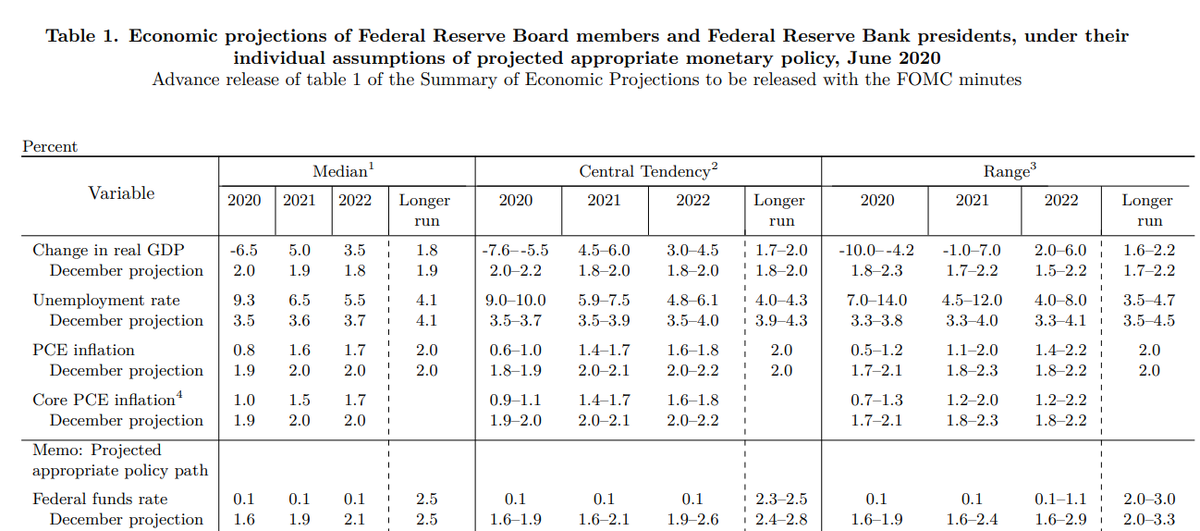

- ФРС ожидает падение ВВП США в 2020 году на 6,5% (в лучшем случае на 4,2%, в худшем на 10%),

- в 2021 году рост 5%( в лучшем случае на 7,0%, в худшем падение на 1% ),

- в 2022 3,5% ( в лучшем случае на 6,0%, в худшем на 2% )

На этом фоне S&P500 завершил день без резких движений, оставшись на уровне, где он торговался с 5 июня

В целом индекс остался в растущем тренде, хотя 2 дня показывает незначительные движения вниз.

Пришла очередь Microsoft обновлять исторические максимумы, как и Amazon и Apple. Adobe также прибавил перед отчётом.

Движение по секторам довольно хорошо всё показывает, падает всё кроме технологического сектора.

Отмечу Abbvie обновила годовой максимум и откатила.

Банки потеряли 4-9% , продолжающиеся низкие ставки в экономике им не на руку, но ничего другого не ожидалось.

Боинг -6%, авиакомпании от -2% до -11%

Отчёты сегодня

Про PVH и Adobe рассказывал в недельном обзоре

Статистическая отчётность сегодня

Традиционный в четверг отчёт по первичным обращениям за пособием по безработице в Штатах.

Российский рынок

Уже кажется 3 день стоит на месте.

Как и нефть

Хуже рынка снова Аэрофлот. Сбербанк -2%, Система потеряла 1,2% на отчёте за 1 квартал.

По Норильскому Никелю продолжаются следственные действия по аварии на ТЭЦ, задержано 3 руководителя компании, отвечавших за резервуары с дизельным топливом.

На РБК появилась статья о том, что США предложили ввести «самые жесткие» санкции против России. Угрозы сакнциями для нас не новость, но в любом случае может испортить общий фон.

Рубль

События дня сегодня

Товарные индексы

Золото продолжает рост, а нефть нырнула вниз на 3%+, что может повлиять на рубль сегодня.

Азиатские биржи

Япония и Китай в красной зоне

Фьючерсы на американские индексы

Красное утро, хуже других Russell 2000 теряет 3%, с утра будет хорошая распродажа у компаний с небольшой капитализацией.

Спасибо за внимание и удачи!