"Она осязаема, прочна и красива. Она даже артистична. Я просто обожаю её!". Но чтобы заполучить её, большинству из нас потребуется либо очень долго копить, либо взять ипотеку. Про копить написал уже достаточно, а вот про ипотеку, особенно последние тенденции, ещё нет.

Постов про недвижимость писал не один раз. Первый – про базовую теорию о целесообразности подобных инвестиций. Второй – про практическую реализацию с выбором направлений и примерами конечной доходности. Третий - про последние тенденции (на март 2019 года). Тогда я писал, что рынок ипотеки стал замедляться. Ожидания подтвердились, но лишь частично.

Что произошло за последний год

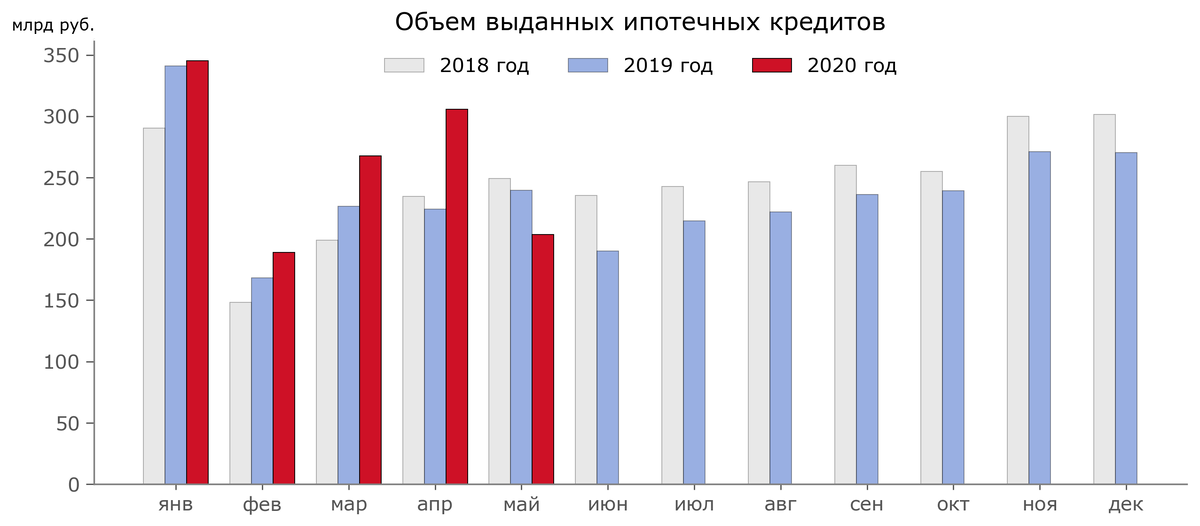

1. Объем выданной ипотеки бьёт рекорды. Объём предоставленных кредитов отражает не только активность населения, но и желание банков брать на себя риски и предоставлять такие кредиты. Ипотечное кредитование косвенным образом отражает прогнозы банков относительно будущего развития не только рынка ипотечного кредитования, но и экономики России в целом. И, видимо, банки не переживают за будущее.

С марта и до конца 2019 года объем выданной ипотеки был меньше, чем в 2018 году. Прогнозировалось, что 2020 год должен был продолжить тенденцию. Но 2020 год "сломался" – за первые 4 месяца выдали больше ипотек, чем за аналогичные периоды прошлого и позапрошлого года. Подкачал только самоизоляционный май.

2. Уровень просроченной задолженности продолжает расти. А как ему не расти, особенно в текущих условиях? Тенденция к росту началась не вчера, и даже не в марте этого года - она продолжается уже на протяжении 2.5 лет.

Но, есть одно но – темпы роста снижаются. За 5 месяцев 2020 года она, несмотря на пандемию, росла в среднем на 3,26%. Годом ранее аналогичный показатель составлял 11,38%.

3. Средний срок кредита растет. Растет достаточно быстро. Он косвенным образом отражает характер ипотечных кредитов. В условиях, когда реальные доходы населения снижаются, а необходимость в улучшении жилищных условий неизбежна, многие заёмщики прибегают к удлинению срока ипотеки с целью снижения ежемесячных платежей по ней.

Ещё в начале 2018 года ипотеку брали в среднем на 15.5 лет, сейчас – уже на 18 лет минимум.

4. Ставка по ипотеке на исторических минимумах. Несмотря на пандемию, несмотря на сложности в экономике. Несмотря на появление эскроу-счетов.

Ещё в 2018 года держались на устойчивом уровне в районе 9.5%. В 2019 году, на фоне роста уровня просроченной задолженности повысился и уровень процентных ставок. Многие считали, что мы прошло дно, и ниже 9% ставки не опустятся.

Но уже с середины 2019 года процентные ставки поползли вниз. Сначала вернулись к показателям 2018 года, потом пробили 9%, сейчас – уже ниже 8.5%! Этому, конечно, способствовала и политика Банка России по таргетированию инфляции и планомерному снижению ключевой ставки.

Что всё это значит для простых людей

Все люди разные. Ипотека для них, соответственно, тоже. Обычно есть несколько параметров, по которым банки решают, выдавать ли ипотечный кредит, и если выдавать, то под какой процент. Эти параметры схожи для всех российских банков: стоимость недвижимости, первоначальный взнос, срок, цель и т.д. И, конечно же, категория заёмщика.

Для примера, возьмём следующие:

Посмотрим, как для выбранных кейсов меняются ипотечные условия в зависимости от первоначального взноса и срока кредита. Возьмём ТОП-20 банков по объему ипотечного портфеля и посмотрим, что они могут предложить.

Благодаря наличию специальных программ с поддержкой со стороны государства («Семейная ипотека», «Военная ипотека») значительно сокращается процент по ипотечному кредиту.

Вместе с этим большой первоначальный взнос не всегда является гарантией того, что процентная ставка по кредиту будет минимальной. Обратите внимание на кейс №3 (наёмный работник без семьи). Для него процентная ставка по ипотеке с первоначальным взносом в 20% будет ниже, чем при взносе в 35%. Да, бывает и такое...