Предистория.

Помните, я как-то выставил в сториз в своем инстаграм @rieltor_roman процесс показа квартиры во время самоизоляции? Нет, не помните, ну и ладно. Если коротко, то покупателям понравилась квартира и они выбрали её, завтра сделка, но история о другом.

⠀

Скажу вам сразу, мой клиент—продавец, а это значит, что моя задача помочь ПРОДАТЬ квартиру. Так вот.

⠀

Сделка была назначена банком ВТБ на 15 число (всех всё устраивало), но вчера днём, покупатель Д. заявляет, что они 12-го уезжают в Кисловодск, минимум на 2 недели и не знают, когда теперь смогут выходить на сделку 🙅♂️

⠀

Я давай звонить в банк и слёзно просить менеджера Екатерину «втюхнуть» нас на 11-е. Она в ответ так же слёзно обьясняет мне, что у неё всё расписано и она не робот и не Юлий Цезарь и вообще она устала... и, и, и... «ну хорошо Роман, давайте на 11 число на 10 утра» ❗️✌️

⠀

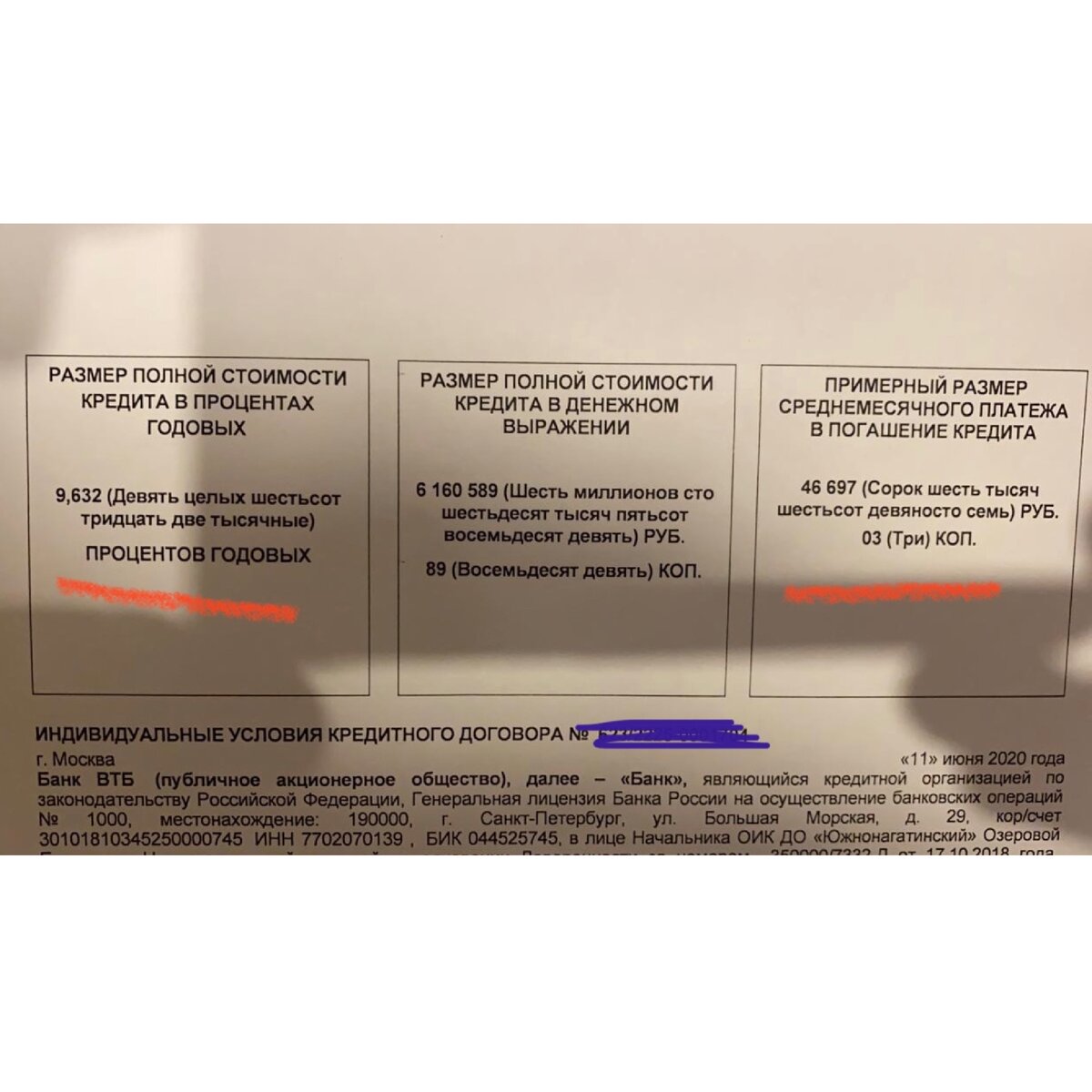

Высылает кредитный договор, я пересылаю покупателю Д. и получаю в ответ (листаем карусель):

—Я такой договор подписывать не буду. Банк обещал, что ставка будет 8.9%, а в договоре ставка 9.6 и ежемесячный платёж не сходится — чё за х@я🤬. Завтра позвоню в Сбербанк, банк ВТБ совсем офигевший.

⠀

В чем весь сыр-бор?

Дело в том, что по требованию ЦБ, банки обязаны уведомить заёмщиков о «полной стоимости ипотеки с учётом всех расходов связанные с получением кредитных средств», а что это значит? А значит это, что в самом кредитном договоре, на самом видном месте стоит процентная ставка больше, чем заёмщик получает по факту, ведь у него ещё и страховка+аккредитив.

Банк ВТБ, как максимально прозрачный банк, указывает эти расходы вначале кредитного договора и клиенты, каждый раз перед подписанием договора, задают один и тот же вопрос, «это что за лохотрон, процент другой» и каждый раз приходится объяснять в чем же дело.

⠀

В случае с покупателем Д., все обошлось, в Сбер он не стал звонить, я ему всё рассказал, всё пояснил, человек теперь спокоен и осведомлён.

Завтра сделка в 10 утра, видео отчет в сториз обязательно выложу, если стороны согласятся.

Все здоровья и удачи ✌️