Очередной компанией из нефтедобывающего сектора, представившей свои финансовые результаты за первый квартал, является «Лукойл». Напомним, что нефтегазовый сектор в первую очередь оказался под негативным воздействием в связи с замедлением мирового уровня производства на фоне введения карантинных мер. Сегодня изучим как сложившаяся ситуация сказалась на результатах данной компании, а также традиционно обновим инвестиционный взгляд.

В условиях столь резкого снижения цен на нефть ни одной крупной нефтедобывающей компании России не удалось продемонстрировать хотя бы околонулевой динамики изменения финансовых результатов.

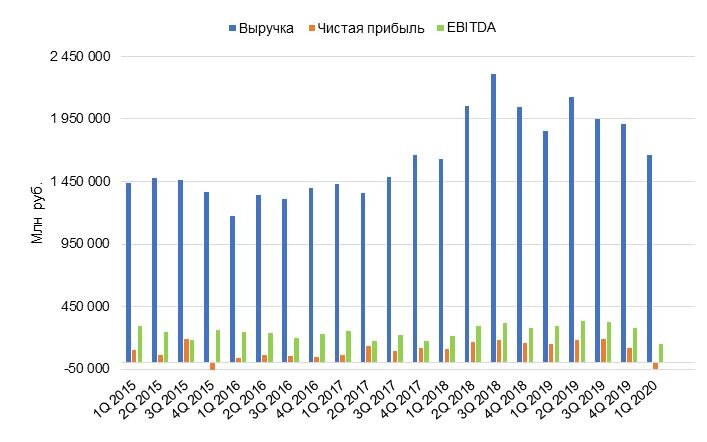

Выручка «Лукойла» снизилась на 10% по отношению к аналогичному периоду годом ранее. Показатель EBITDA сократился на 49,4%. Чистая прибыль оказалась отрицательной и составила 46 млрд руб. против прибыли в 149 млрд руб. в 1 квартале 2019 года. Свободный денежный поток потерял 61,9%.

Помимо снижения цен на нефть негативный эффект на результаты оказало снижение объема международных продаж газа, сокращение трейдинга нефтепродуктами и снижение объема реализации нефтепродуктов через АЗС. Частично это было компенсировано падением курса российского рубля.

Совокупный объем добычи нефти компанией в первом квартале увеличился на 2,3%, не успев отразить введение сокращений ОПЕК+. При этом, согласно сделке ОПЕК+, среднесуточный уровень добычи нефти «Лукойла» в России сократится с уровня первого квартала в 1678 тыс. барр. н.э. в сутки примерно на 310 тыс. Производство нефтепродуктов за квартал снизилось на 7,2% к 1 кварталу 2019 года.

«Лукойл» так же, как и многие компании в секторе, придерживается прогнозов V-образного восстановления на рынке нефти. Сценарий с полным восстановлением к началу 2021 года отмечается как основной, при этом допускается возможность более длительного восстановления ценовой конъюнктуры.

В своей презентации «Лукойл» справедливо продолжает выделять собственное положение с точки зрения эффективности деятельности относительно конкурентов. Компания находится на первом месте по эффективности добычи в расчете по EBITDA и на втором месте по свободному денежному потоку.

Динамика изменения свободного денежного потока за последние 12 месяцев и коэффициента «Чистый долг/EBITDA»

Динамика изменения свободного денежного потока свидетельствует о возможной смене цикла на понижательный. Его значение за последние 12 месяцев, согласно нашим расчетам, теряет около 16% с максимума прошлого года. Тем не менее, при подобном снижении финансовых результатов значение коэффициента «Чистый долг/EBITDA» остается вблизи своих минимумов и на сегодня составляет 0,17.

Обслуживание долга не вызовет существенных затруднений в связи с его низким общим значением, о чем также свидетельствует значение упомянутого выше коэффициента долговой нагрузки. Размер денежных средств и их эквивалентов на счетах компании полностью покрывает выплаты ближайших лет.

«Лукойл» остается на средних позициях согласно сравнительному анализу в связи с недостаточно высоким уровнем чистой прибыли. Вопрос дивидендов, на наш взгляд, более целесообразно обсуждать по завершению третьего квартала в связи с высоким уровнем неопределенности в мировой экономике. Мы по-прежнему считаем, что в подобных условиях лучшим решением является сохранение сравнительно высокой доли защитных инструментов или денежных средств в инвестиционном портфеле и рекомендуем воздержаться от активных покупок бумаг нефтедобывающего сектора по текущим ценам.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001