В предыдущих частях показано, что деньги не есть дешевая штука. При этом дорого обходятся как наличные деньги, так и безналичные с доступом к ним посредством банковской карты платёжных систем.

Как же удешевить безналичные деньги?

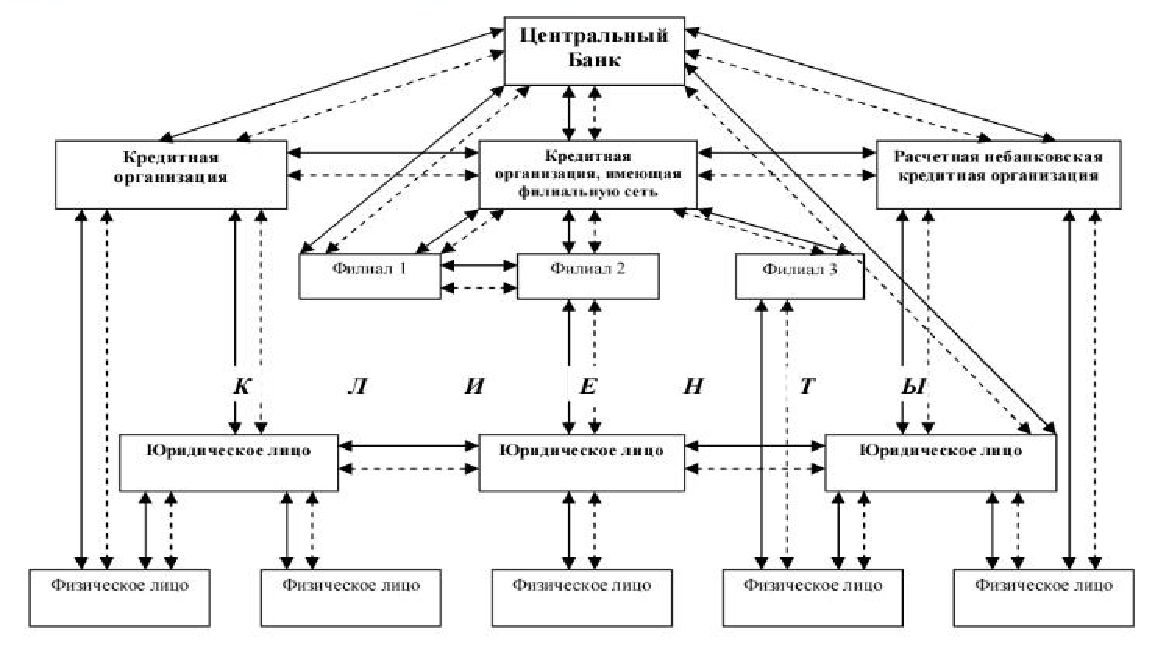

Вернёмся к тому, что есть безналичные деньги? Это ваши средства, которые хранятся в коммерческой организации, которая зарабатывает деньги на деньгах, т.е. в банке. Вы являетесь клиентом банка. Банк знает о вас достаточно много, чтобы предоставить вам финансовую услугу - открыть для вас счёт (счета) и отражать на них движение ваших средств. В любом банке у вас, как у физического лица, будет открыт текущий рублёвый счёт - 40817810 (всего 20 цифр в номере счёта, но именно эти первые восемь определяют, что это именно рублёвый текущий счёт физического лица).

Вам работодатель заплатил заработную плату? Состояние его расчётного счёта (40702810 - рублёвый расчётный счёт ЮЛ) уменьшается на количество денег, которое увеличивает остаток на вашем текущем счёте.

С большой вероятностью расчётный счёт вашего работодателя открыт в том же банке, где открыт и ваш текущий счёт. При этом операция (транзакция) совершается внутри одного банка. Автоматизированная система банка эту операцию совершает за микросекунды и за микроскопическое количество денег. Да, сама информационная система банка стоит денег, серверы, служба ИТ, специальные дата-центры для размещения оборудования, то-сё... Но эта стоимость размазывается на всю банковскую деятельность и именно внутрибанковская транзакция по переводу 40702810 -> 40817810 не будет стоить практически ничего, так как операция выполняется, скорее всего, в рамках зарплатного проекта и, в целом, даже контролю не подлежит. Т.е. время сотрудника банка с его зарплатой на стоимости этой операции не отразится.

Если же счета работодателя и работника находятся в разных банках, то производится цепочка транзакций. Сначала уменьшается количество средств на расчётном счёте работодателя, увеличиваются состояние т.н. корреспондентского счёта банка, обслуживающего вашего работодателя, затем, с помощью отражения операций в платежной системе Банка России, уменьшается состояние кор.счёта банка работодателя и на эту сумму увеличивается кор.счёт банка вашего, затем уменьшается состояние кор.счёта вашего банка и увеличивается состояние вашего текущего счёта. Т.е. в этой операции участвует платёжная система Банка России (Центрального Банка) и это, конечно же, уже стоит денег. Но совсем небольших.

А что с ними делать? Ранее мы видели, что средства, хранящиеся на текущем рублёвом счёте физического лица можно снять как наличные в кассе банка. Также можно привязать к этому счёту средство доступа к ним - банковскую карту. И тут важно! Деньги хранятся на вашем текущем счёте! Именно к этому 40817810 привязывается банковская карта. Сама карта это только средство доступа к состоянию вашего счёта. Потом разберёмся с дополнительными возможностями банковской карты.

Таким образом мы рассмотрели все основные варианты денег и из чего складывается их стоимость.

Сейчас мы видим, что самые дешевые деньги это безналичные и их стоимость складывается из, в общем-то, ничего. Микроскопических затрат на содержание именно вашего текущего счёта как строки в таблице базы данных информационной системы банка и из стоимости переводов (транзакций) в платёжной системе Банка России.

Теперь можно будет перейти к рассмотрению возможностей использования денег.

Ставьте лайки!