Почему вам придется научиться в них разбираться

Автор: Денис Козлов, управляющий партнер ИК «Септем Капитал»

Меньше чем за полгода российский девелопмент вышел в лидеры рынка высокодоходных облигаций в России по объемам заимствований. Сегодня на долю девелоперских компаний приходится 25% этого рынка. И это не предел. В ближайшие несколько лет столичные и региональные девелоперские компании с оборотами от 1 до 10 млрд руб. могут буквально наводнить рынок облигаций. Специально для Yango.Pro управляющий партнер «Септем Капитал» Денис Козлов объясняет, когда стоит, а когда точно не стоит давать девелоперской компании в долг и как с помощью простого check-листа отличить хорошего эмитента строительных облигаций от плохого.

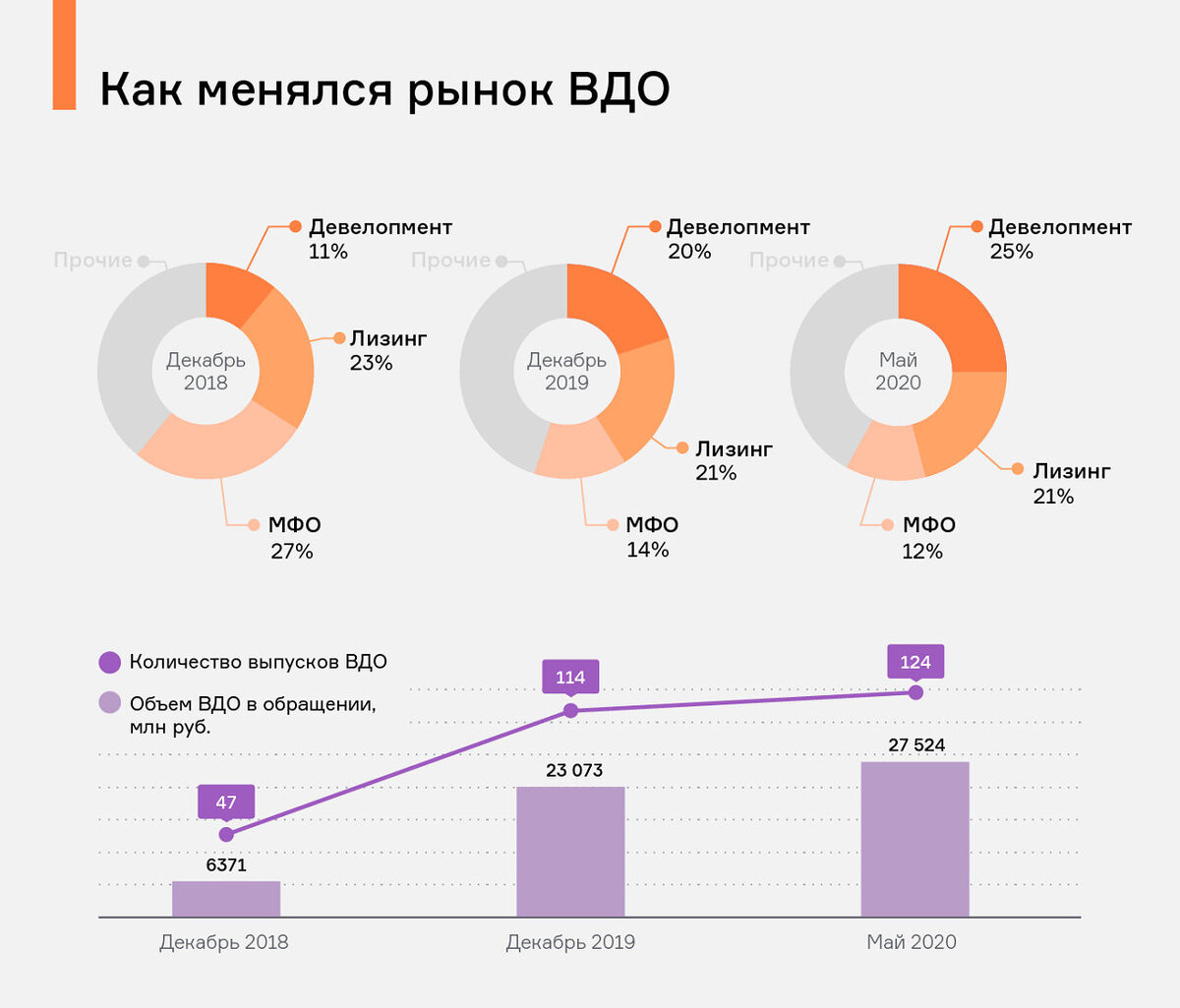

Девелоперы — новый лидер на рынке ВДО

Еще в конце 2018 года, когда рынок высокодоходных облигаций (ВДО) только начинал активно формироваться, самым крупным его сегментом с долей 27% был сектор микрофинансовых организаций (МФО). 2019 год прошел под знаком размещений лизинговых компаний, это позволило лизинговому сектору занять первое место с долей 21%.

И вот теперь новый лидер — девелопмент с долей 25%. Смогут ли девелоперские компании удержать олимп рынка ВДО? Мы готовы утверждать, что да! По нашему мнению, девелоперы не только сохранят лидерство, но и уже в ближайший год увеличат свою долю на рынке ВДО до 30–35% за счет выпусков новых заемщиков и размещений уже знакомых инвесторам эмитентов.

Поэтому, если вы собираетесь инвестировать на рынке ВДО, вам просто не удастся пройти мимо стройки и придется научиться анализировать девелоперские компании.

Кто строит жилье в России?

По разным данным, вклад строительной отрасли в ВВП России составляет от 6% до 8%. Объем сданного жилья в прошлом году составил 82 млн кв. м (это 1120 тыс. новых квартир). Причем этот показатель перешел к росту впервые с 2015 года.

Источник: Росстат

По данным ДОМ.РФ, больше всего жилья было введено в регионах — лидерах по экономическому развитию: Москве (10.6% от ввода по России), Московской области (10.4%), Санкт-Петербурге (7.4%), Краснодарском крае (5.9%) и Ленинградской области (3.5%). Суммарно они обеспечили почти 40% от общего объема введенного многоквартирного жилья.

На 31 декабря 2019 года, общая площадь реализуемых в стране проектов жилищного строительства составила 107.8 млн кв. м. При этом, согласно все той же Единой информационной системе жилищного строительства, в России было зарегистрировано 2440 девелоперов.

По итогам 2019 года в списке 10 крупнейших застройщиков жилья первые три места заняли Группа ПИК, Группа ЛСР и холдинг Setl Group. На долю десяти крупнейших застройщиков приходится около 20.1% общего объема строящегося жилья в России, на 50 компаний — более трети рынка, на 100 компаний — почти половина рынка, а топ-800 застройщиков строило около 80% жилья в стране.

Как кризис повлияет на застройщиков?

МНЕНИЕ

В апреле рейтинговое агентство НКР опубликовало отчет, в котором проанализировало, как может измениться спрос на первичном рынке жилья в России на фоне текущего кризиса в экономике в условиях пандемии COVID-19.

В самом мягком сценарии сокращения спроса топ-20 застройщиков могут потерять до 90 млрд руб. выручки (10% от выручки 2019 года) выручки, а в наиболее жестком — свыше 200 млрд руб. (25% и больше от выручки 2019 года).

Спрос на первичном рынке жилья в сценарии умеренного экономического шока может снизиться на 5–10%, тогда как в кризисном сценарии падение превысит 25%.

Существенное падение спроса заставит застройщиков снижать цены, чтобы поддержать необходимую загрузку и сохранить рабочие места.

При реализации любого из сценариев крупные застройщики смогут справиться с негативными последствиями без критических потерь, полагают аналитики НКР. А вот у средних и малых предприятий строительной отрасли возникнут существенные проблемы c обеспечением операционной деятельности, а многие могут начать банкротиться в случае сохранения сложной эпидемиологической ситуации во втором полугодии 2020 года. В негативном сценарии средние и мелкие игроки, особенно в регионах со слабым платежеспособным спросом, сразу же столкнутся с существенными проблемами, и значительная часть из них может обанкротиться еще до начала затяжного кризиса.

Чем поможет государство?

Предложенные президентом РФ меры помощи строительной отрасли обеспечат лишь 70% минимальной суммы, необходимой для поддержания спроса и темпов строительства на первичном рынке жилья, подсчитали в агентстве. Вместе с тем государство сможет решить часть проблем обманутых дольщиков. При этом планируемый пакет мер поддержки может оказаться весьма эффективным, и есть вероятность, что по мере его реализации суммы будут корректироваться в зависимости от ситуации в экономике и влияния коронавируса. Главное, чтобы эти меры были приняты своевременно, считают в НКР.

По подсчетам агентства, в случае кризисного сценария для поддержки жилищного строительства может потребоваться до 320 млрд руб. в год. В сценарии умеренного стресса расходы бюджета будут меньше на 190 млрд руб. в год.

Первая из предложенных президентом мер — субсидирование ипотечных ставок свыше 6.5% годовых на покупку нового жилья комфорт-класса по цене до 3 млн руб. в регионах и до 8 млн руб. в Москве и Санкт-Петербурге. На реализацию этой программы уже в 2020 году планируется направить около 6 млрд руб. При этом, согласно расчетам НКР, для поддержания спроса на ипотеку на уровне прошлого года при самом оптимистичном сценарии (карантин до начала лета) требуется не менее 12 млрд руб. в год. Если карантин продлится до середины года и дольше, то для сохранения спроса потребуется куда более значительная сумма господдержки — от 23 млрд руб. до 33 млрд руб. в год.

Следует также учесть, что субсидирование ставок может не остановить падение спроса, если многие заемщики отложат покупку жилья, опасаясь потери работы или существенного снижения дохода.

Кроме того, банки ужесточают кредитную политику, в том числе по первоначальному взносу, поэтому даже в случае субсидирования ставок доля отказов по ипотеке останется выше прошлогоднего уровня.

Второе направление поддержки — субсидирование ставок по банковским кредитам для компаний строительной отрасли, на которое предполагается направить 12 млрд руб. в год. Согласно расчетам НКР, даже в сценарии умеренного стресса минимальные потребности будут на 30% выше. Субсидирование ставок проектного финансирования будет зависеть от объема соответствующих кредитов, не покрытых эскроу-счетами, а также размера ставки субсидирования (на момент расчетов ключевая ставка ЦБ составляла 6%. — Ред.).

В стресс-сценариях агентства помощь по направлению льготного фондирования для банков может составить от 15 млрд до 50 млрд руб. в год.

Одновременно президент РФ Владимир Путин предложил предоставить корпорации ДОМ.РФ госгарантии Минфина в размере 50 млрд руб. на привлечение кредитов для выкупа у застройщиков нераспроданных квартир комфорт-класса. Кроме того, рассматривается докапитализизация Фонда защиты прав дольщиков в размере 30 млрд руб., которые пойдут на достройку незавершенных домов.

Зачем девелоперам облигации?

Для девелопера выход на облигационный рынок дает уникальное конкурентное преимущество — доступ к дорогому, но быстрому и гибкому финансированию. Это критическая проблема для большинства застройщиков.

Напомним, что после введения эскроу-счетов девелоперы лишились главного источника финансирования — бесплатных денег дольщиков. К примеру, в 2018 году общий объем финансирования строительной отрасли составлял 4.7 трлн руб., из них 3.7 трлн руб. — средства дольщиков. По мере запуска новых проектов и перехода на эскроу-счета средства дольщиков будут замещаться банковскими кредитами. На горизонте 2–3 лет объем кредитных средств, необходимых для финансирования отрасли, должен вырасти до 4.5 трлн руб., а к 2024 году — до 6.4 трлн руб.

Чтобы сохранить темпы строительства в России, необходимо разнообразие источников финансирования. Сейчас у строительных компаний, по сути, есть три основных источника финансирования строительных проектов:

- собственные средства, которых катастрофически не хватает;

- банковские кредиты — проектное финансирование, предоставляемое под конкретный проект;

- облигации, фактически занимающие нишу младшего (необеспеченного) долга и отчасти нишу мезонинного финансирования (мезонинное кредитование — это разновидность заемного финансирования, предоставляемого в условиях, когда заемщик не может получить обычный банковский кредит в силу более рискованного характера проекта/сделки).

Возврат на собственные средства для девелоперов должен составлять от 15% и выше. Стоимость банковского долга стартует от 9–10% и снижается до 4% по мере строительства и пополнения эскроу-счетов. Стоимость облигаций должна находиться между ними и сейчас составляет от 8% до 15%.

Облигации, которые выпускает материнская компания девелоперского холдинга, не обеспечены залогом, они более рискованные, чем проектное финансирование, но и вознаграждение за риск достойное.

Крупные застройщики, такие как Группа ЛСР, ГК ПИК, «Сэтл Групп», «Эталон ЛенСпецСМУ», активно и давно занимают деньги с помощью облигаций на публичном рынке. В последние несколько лет среди эмитентов появились средние по размеру девелоперские компании — «Брусника», ГК «Самолет», РСГ. А теперь на рынок активно выходят и небольшие девелоперы, среди тех, кто уже протестировал для себя инструмент облигаций — питерская компания «Легенда», ижевский «Талан», челябинский застройщик «АПРИ Флай Плэнинг» и московский «РКС Девелопмент».

Российский фондовый рынок основан на долговых ценных бумагах и ему остро не хватает успешных историй выхода на публичный рынок акций. Беремся утверждать, что малые и средние застройщики с ростом своего бизнеса, качества управления и популярности их облигаций среди инвесторов смогут выходить на IPO. Поэтому мы призываем инвесторов — частных и институциональных — учиться работать с девелоперскими компаниями и вместе создавать новый рынок.

Как выбирать строительные облигации: check-лист для инвесторов

На наш взгляд, в ближайшие несколько лет небольшие столичные и региональные девелоперские компании с оборотами от 1 до 10 млрд руб. буквально хлынут на рынок облигаций с выпусками ВДО объемом от 500 млн до 2 млрд руб.

Надо сказать, Московская биржа очень критично смотрит на таких дебютантов. И кстати, почти всегда этот скепсис вполне справедлив: качество проектного менеджмента, финансовой отчетности и бизнес-процессов у большинства девелоперов крайне низкое.

Именно поэтому мы подготовили для инвесторов простой check-лист для проверки девелоперов, выходящих на рынок ВДО. Советуем обязательно сверяться с ним перед покупкой облигаций девелоперской компании.

- Консолидированная отчетность по МСФО по всей группе.

Первым делом обратите внимание на то, как бизнес выстраивает свое общение с инвесторами, есть ли у компании специальный IR-департамент, насколько полно эмитент раскрывает информацию о своих финансовых результатах в публичном доступе, публикует ли он регулярно на своем сайте полную отчетность по международным стандартам, готово ли руководство оперативно отвечать на запросы инвесторов. - Прозрачная структура собственности.

Соглашаясь кредитовать девелопера, лучше сразу разобраться в том, кому именно вы даете в долг: какова структура собственности эмитента, кто номинально стоит у руля компании, а кому в реальности распределяется прибыль и какова репутация конечных бенефициаров заемщика. - Отсутствие просрочек при сдаче проектов.

Один из ключевых факторов для девелоперских компаний — соблюдение графика строительства, который напрямую влияет на доходность бизнеса. Анализируя застройщика, обязательно смотрите на его прошлые проекты, на то, каков объем ввода в эксплуатацию объектов и сдавались ли они в срок. Если застройщик нарушил сроки ввода объектов в эксплуатацию на 1-2 квартала — это не критично. Если сроки систематически срываются на 5–6 кварталов — это плохо характеризует бизнес, так как в этом случае компания теряет деньги инвесторов. Каждый лишний квартал съедает часть доходности за счет того, что эмитент вынужден обслуживать долг. - Опыт в получении банковского проектного финансирования.

Очень важно, есть ли у застройщика наработанный опыт взаимодействия с банками по проектному финансированию, какой объем средств компания уже привлекла у банков, есть ли у нее открытые кредитные линии и кто ее ключевые/опорные кредиторы. - Отличная кредитная история, отсутствие просрочек и реструктризаций.

Если эмитент на рынке — не новичок, проверьте на сайте раскрытия информации, насколько аккуратно он ранее исполнял свои финансовые обязательства перед инвесторами, не допускала ли компания технического дефолта (если да, то по какой причине), вовремя ли производила выплаты по купонам, погашению номинала и выкуп по оферте. - Наличие рейтинга.

Присваивая рейтинг эмитенту, агентство, как правило, учитывает множество факторов, которые могут повлиять на кредитное качество компании, в том числе нередко запрашивает непубличную информацию, предоставленную эмитентом на конфиденциальных условиях. В этом смысле для инвестора рейтинг эмитента — это независимый ориентир, который позволяет лучше понять кредитное качество эмитента, оценить потенциальные риски и доходность его облигаций. - Участие в ипотечных программах.

Если застройщик участвует в федеральных ипотечных программах — это лишний аргумент в пользу надежности строительной компании, так как, соглашаясь финансировать конкретные объекты через ипотеку, банки обязательно предварительно проводят свой аудит таких проектов. - IRR проектов выше ставок, по которым привлекаются банковские кредиты и размещаются облигации.

IRR — внутренняя норма доходности. По сути этот показатель показывает усредненную ежегодную доходность реализации проекта на определенном горизонте. Скажем, если компания размещает облигации под 14% годовых, то IRR проектов должен составлять в среднем выше 20%. - Наличие портфеля проектов на ближайшие 3–5 лет.Девелопмент — это бизнес, который требует долгосрочного планирования. Глубина планирования должна составлять не менее 3–5 лет. Хорошо, если застройщик может показать данные по земельному банку (земельные участки в собственности), утвержденный портфель проектов и график строительства. Это значит, что вы имеете дело не с компанией-однодневкой, которая вышла на рынок, чтобы не достроить один дом и исчезнуть.

- Высокое качество строительства.Неоценимый источник информации о качестве работы компании — отзывы на форумах покупателей квартир в жилых комплексах компании. Если процент негативных отзывов от счастливых владельцев жилья зашкаливает, это явно повод насторожиться.

- Показатель «долг/EBITDA» ниже 4.Важно, что для девелоперов показатель «долг/EBITDA» надо анализировать в динамике за три года (это связано с тем, что год от года он может сильно меняться из-за проектного характера работы). В этом отношении более важным индикатором здорового бизнеса для инвестора будут являться собственные средства компании. Если их доля критически мала, это гораздо более серьезная проблема для эмитента.

- Капитал (собственные средства, чистые активы) по МСФО — не ниже 15% (лучше — 20–25%).

- Количество и объемы исковых требований к компании.

Один из способов проверить эмитента на арбитражные дела — поиск в картотеке арбитражных дел на портале «Электронное правосудие». Там можно найти список дел, в которых фигурирует эмитент, с процессуальными документами по каждому из них и данными об актуальной стадии судебного разбирательства.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Куда инвестировать в 2020?

✔️ Еврооблигации: для чего они нужны?

✔️ Ковенанты в облигациях

✔️ Как начать инвестировать на пенсии- полезные советы

✔️ Реструктуризации ВДО: чего ждать инвесторам?

✔️ Налог на сбережения: сколько я заплачу?

✔️ Как передать портфель облигаций по наследству

✔️ Почему я получаю чеки от брокера?

✔️ Как гормоны управляют нашими инвестициями

✔️ Тинькофф: Банк: кризис и возможности

✔️ Как спасать российскую экономику?

✔️ Чего ждать то российских эмитентов в кризис?

✔️ Что происходит с доходностями облигаций, когда рынки падают

✔️ Что происходит с нефтью и российским рублем

✔️ Check-up для инвестора

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ Segezha Group: как устроен бизнес лесопромышленного актива АФК "Система"

✔️ Стоит ли покупать облигации региональных девелоперов?

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ РОЛЬФ может сменить акционера: есть ли риск для инвесторов?

✔️ Что такое ипотечные облигации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ Чего ждать инвесторам в 2020 году?

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: бонды под градусом

✔️ Рынок облигаций: о чем говорят инвесторы?

✔️ Чем интересны облигации Детского мира?

✔️ Инвестиции в квадратные метры

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы и рынок бондов

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика