В этой статье мы рассмотрим математический вопрос, который важен в инвестициях: влияние простых и сложных процентов на итоговый результат. Приведем формулы и примеры для расчетов.

Принципы сложных процентов прежде всего будет опираться на действия с деньгами. Поэтому все примеры приведены именно в ключе для инвесторов.

Давайте рассмотрим на реальных примерах с цифрами как работают сложные проценты, чтобы более точно понимать их преимущества, а уже сразу после этого перейдем к описанию вариантов для инвестирования.

1. Сложные проценты — что это такое, формула расчета

Для обычных граждан самым простым примером является банковский вклад. Если деньги пролежали год на депозите, то на следующий год сумма будет уже больше, поэтому и доход будет выше. И так каждый год.

Формула сложных процентов:Dohod = deposit × (1 + stavka/num_kap)N×num_kap

Где

- Dohod – будущая стоимость (конечный результат);

- deposit – первоначальная сумма инвестиции;

- stavka – годовая процентная ставка;

- num_kap – частота капитализации (сколько раз в году выплачивается сумма);

- n – количество лет, для которого производится расчет

Формулу сложных процентов с ежемесячным пополнением:Dohod = deposit × (1 + stavka/num_kap)N×num_kap + [ sum_popolnenie×((1+ stavka/num_kap)N×num_kap - 1 ] / (stavka/num_kap)

Где

- sum_popolnenie – сумма ежемесячного пополнения;

Альберт Эйнштейн назвал сложные проценты самым важным изобретением человечества.

Если ставка одинаковая из года в год, а пополнение происходит один раз в год, то можно вручную быстро рассчитать итоговый доход. Рассчитаем сложные проценты для процентной ставки 10% годовых из года в год:

первый год: 110%

второй год: 121% (1.1 × 1.1)

третий год: 133.1% (1.1 × 1.1 × 1.1)

и т.д.

Закономерность понятна. Надо просто перемножить количество лет на ставку 1.1 (10%) и сразу получим итоговый доход. К примеру, если бы мы положили сумму 100 тыс. на три года под 10% и каждый раз капитализировали проценты, то в конце трех лет имели бы 133.1 тыс. Без капитализации было бы 130 тыс.

Простые проценты начисляются просто путем добавления к сумме инвестирования (без капитализации). Чтобы рассчитать свой доход нужно просто умножить число лет на годовую доходность.

2. Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесет десятки рублей через 10 лет за счет постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффет).

Мое богатство это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов. Уоррен Баффет

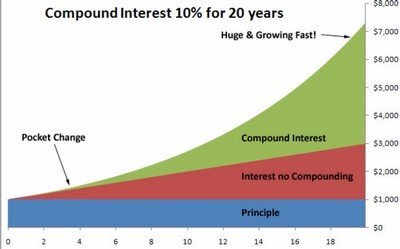

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые растут линейно. Рассмотрим на конкретных примерах этот принцип.

2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

Если откладывать ежемесячно по 10 тысяч рублей "под подушку" или просто на банковский счет, то через 10 лет (120 месяцев) сумма будет 1.2 млн. рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше 1 851 738 рублей. Чистый доход от процентов 641 738 (чуть больше 50% за все время). Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно. Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

Расчеты на калькуляторе сложных процентов:

Выписка по балансу:

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных наших вложений в 1.5 раза (150% за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример. Откладываем также по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации. Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учетом дивидендов от акций при самой простой стратегии "купи и держи".

Итого, сумма на конец срока: 9 999 681 рублей. Чистый доход 7 589 681 рублей. И это не везение, не фантастика, а очень реальные цифры дохода, которые доступны каждому! По факту, можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных "маневров" необходимы основы трейдинга и немного времени на совершение торговых операций.

Хочу подчеркнуть, что мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит в ценные бумаги и не будет дергаться и пытаться что-то еще сделать. Такая стратегия называется: купи и держи.

Примечание

При инвестировании в зарубежные акции доход был бы еще больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность.

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход.