Как известно, существует стандартная стратегия: покупай на ИИС облигации и будет тебе счастье. И это действительно так. Но можно немного потрудиться и максимизировать выгоду от данной стратегии. Получить доход на 2-3% больше. Абсолютно законно ✔

Сейчас расскажу, как ⤵️

Суть заключается в многократных покупках облигаций незадолго до выплаты купона.

На самом деле, все просто. Выбираем ликвидные облигации ➡️ покупаем их за несколько дней до выплаты очередного купона ➡️ получаем купон ➡️ заносим купон обратно на счет ➡️ продаем ➡️ повторяем процедуру с облигациями следующего эмитента ✔

Оптимальный вариант - купить облигацию перед выплатой последнего купона и погашением. В этом случае сэкономим на комиссиях от продажи ✔

В чем фишка ❓

Купоны поступают на отдельный счет, не ИИС (если так настроено, конечно). Условно, на банковскую карту. Эти купоны, т.е. деньги, мы можем снова занести на счет. Это будет расцениваться как очередное пополнение ИИС, с которого впоследствии можно сделать налоговый вычет в размере 13% от суммы внесенных средств. Чем больше получено купонов, тем больше внесенная сумма, тем больше величина вычета. А как получать больше купонов? Получать их чаще ✔

Какие существуют ограничения ⤵️

▫️Необходимо найти требуемое количество разных облигаций, достаточно ликвидных, под ваш объем вложений. Чтобы можно было без существенных потерь в цене осуществлять сделки.

▫️Не делать этого в преддверии заседания ЦБ по ключевой ставке. Т.е. находиться в облигациях в момент принятия решения, т.к., в случае неожиданного изменения процентной ставки, может произойти резкий скачок цены не в нашу пользу.

▫️Реализация данной стратегии требует некоторого времени, сил и внимания.

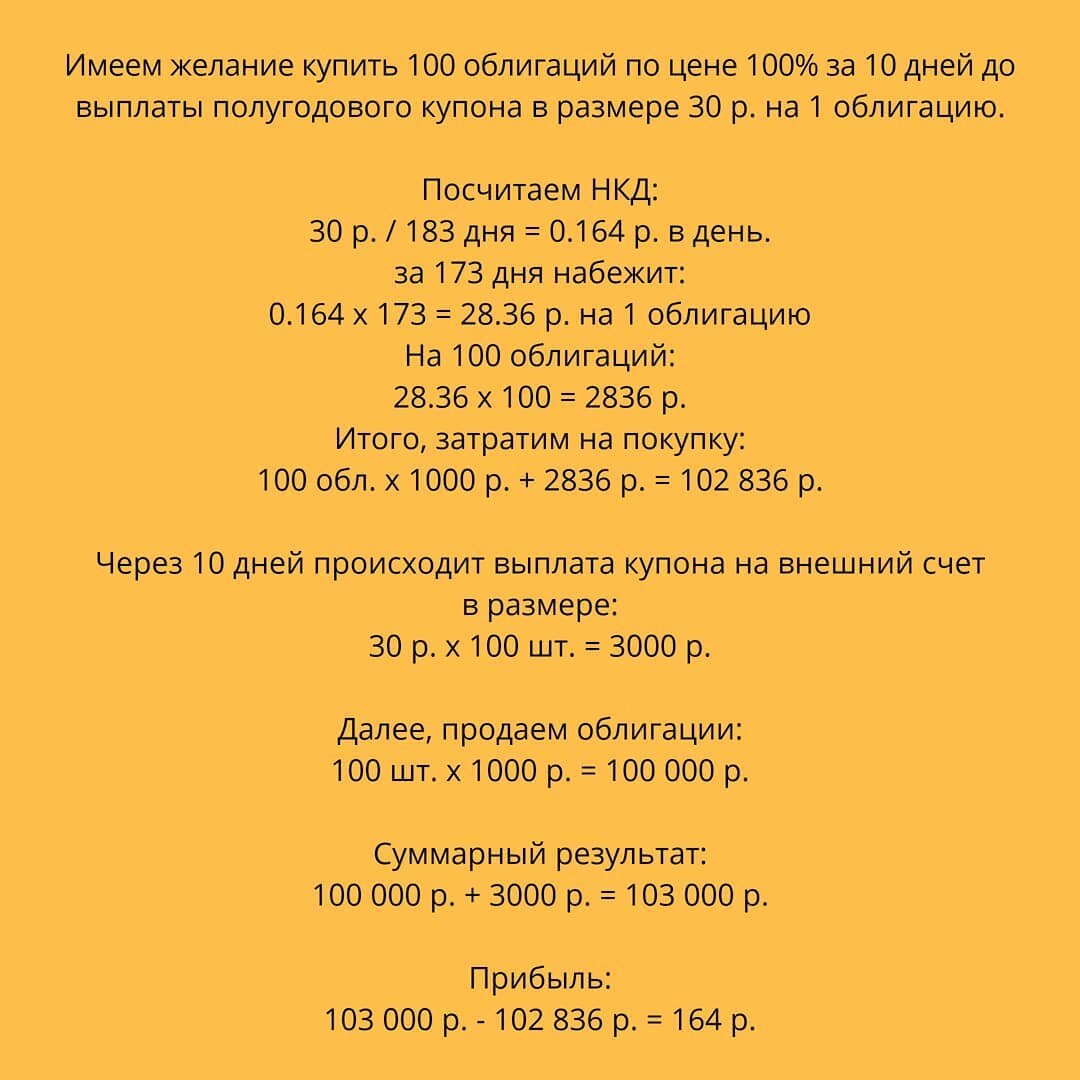

Примерный расчет для условной облигации номиналом 1000 р. и купоном 6% годовых, выплачиваемым 2 р/г ⤵️

Расчеты, конечно, с некоторыми упрощениями. Могут быть некоторые расхождения в цене, величине купона и прочее. Которые могут быть как в нашу пользу, так и нет.

Но если удастся, допустим, четверть облигаций купить перед погашением, то экономия на комиссиях даст еще около 0.5% к доходности.

С учетом негативных факторов можно принять доходность на уровне 9%. Что все равно на 2% выше, чем просто держать облигации в течение года и сделать вычет с двух полученных купонов (это будет около 7%).

Добавим к этой прибыли вычет с изначально инвестированных 100 тыс. р. (допустим, эти операции проводились в первый год при открытии счета) и получаем доходность за первый год в 22-23%, вместо 19-20% по обычной стратегии.

Но надо понимать, что это не так просто, как кажется. Повторюсь, реализация такого плана требует затрат времени, а также знаний, дисциплины и внимательности.

P.S. Бонусная идея 💡

Данный метод можно использовать для частичного вывода средств с ИИС. Для этого просто не нужно заводить поток купонов обратно на счет.