Куда инвестировать, когда ставки снижаются, почему рынок облигаций смог быстро восстановиться после кризиса и какие идеи в облигациях могут принести частным инвесторам интересную доходность в 2020 году.

Весной ЦБ официально объявил о переходе к мягкой денежно-кредитной политике. Это значит, что ставки продолжат снижаться. Главный вопрос для инвесторов сегодня — куда инвестировать в 2020 году? Собрали несколько рекомендаций, как грамотно распределить сбережения в эпоху низких ставок, чтобы сохранить приемлемый уровень риска и получить доход больше, чем по депозиту в банке.

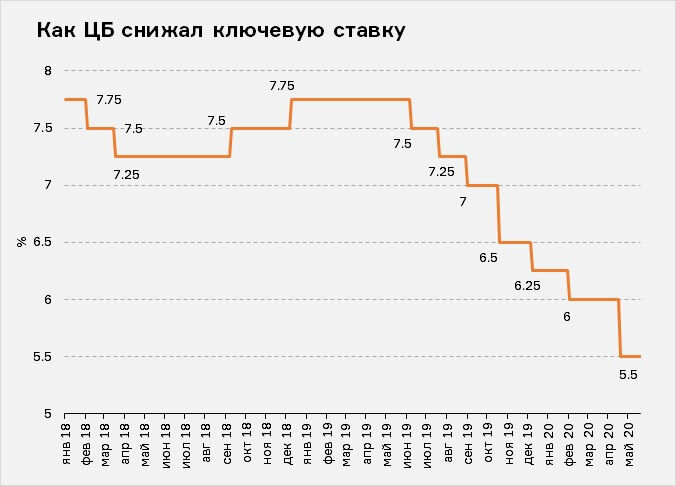

Инфляция и ставки: куда дальше?

С начала 2020 года Центробанк уже дважды снижал ставку — в феврале на 25 б. п. и в апреле — сразу на 50 б. п., до 5.50%. Все больше участников рынка склоняются к тому, что на июньском заседании Центробанк снизит ключевую ставку сразу на 100 б. п.

По словам главы ЦБ Эльвиры Набиуллиной, регулятор действительно видит потенциал для дальнейшего снижения ставки с текущего уровня 5.50%, чтобы поддержать спрос в экономике в период постепенной отмены связанных с коронавирусом ограничительных мер.

Инфляция после ускорения в марте — апреле на фоне ослабления рубля и повышенного спроса на продукты питания в начале мая снижается, отметила Набиуллина в ходе экономического совещания у президента России Владимира Путина.

Годовая инфляция стабилизировалась на уровне около 3.1%, инфляционные ожидания населения начинают снижаться.

По данным Росстата, за период с 13-го по 18 мая включительно рост потребительских цен составил 0.01% против 0.04% в предыдущие 6 дней. За неделю с 19-го по 25 мая инфляция несколько ускорилась: цены выросли на 0.10%. Таким образом, с начала мая цены выросли на 0.23%. По итогам мая инфляция может составить 2.9–3.0% год к году. И несмотря на некоторое ускорение инфляции, это все еще дает Центробанку козыри, чтобы уверенно продолжить снижение ключевой ставки. А значит, официальный переход к мягкой денежно-кредитной политике в России будет окончательно закреплен.

Что происходит со сбережениями?

Доходность вкладов падает

Объем вкладов населения продолжает снижаться, а доходность депозитов падает. Таковы данные опубликованного в конце мая мониторинга Агентства по страхованию вкладов (АСВ).

По данным АСВ, на 1 апреля население держало в банках 31.46 трлн руб. И хотя крупные вклады физлиц в I квартале 2020 года росли (см. рисунок ниже), в относительном выражении общий объем депозитов с января по март снизился на 1.7% (в I квартале 2019 года был рост на 0.8%), подсчитали в агентстве.

Депозиты продолжали уверенно сокращаться на фоне снижения процентных ставок по вкладам: по итогам I квартала 64 из 100 крупнейших розничных банков понизили ставки. В результате средние ставки по рублевым годовым вкладам на 1 млн руб. за квартал снизились на 0.4 п.п. — с 5.8 до 5.4%.

Эта тенденция сохранилась и в мае, подтвердили в ЦБ: по данным регулятора, максимальная ставка по рублевым вкладам населения в 10 крупнейших банках по объему депозитов во второй декаде мая возобновила снижение, опустившись с 5.508 до 5.399% годовых.

Плохая новость для вкладчиков: если ЦБ продолжит смягчать денежно-кредитную политику и снижать ключевую ставку, то доходность депозитов будет и дальше сокращаться.

Облигации выросли

После мартовского кризиса (когда на фоне экстремального снижения цен на нефть и падения рубля все российские активы дружно обвалились) рынок облигаций пришел в себя одним из первых. Во многом этому помог ажиотажный спрос на аукционах по размещению ОФЗ в апреле — мае, в ходе которых Министерство смогло выполнить квартальный план по заимствованиям.

Так, 20 мая подогреваемые ожиданиями дальнейшего снижения ставки инвесторы купили ОФЗ на рекордные для одного аукционного дня 170 млрд руб. при спросе 236 млрд руб. Самый большой спрос — 149 млрд руб. — был на семилетние ОФЗ-ПД 26232. Минфин продал бумаг на 112 млрд руб. под 5.25%, без премии к рынку, подсчитали аналитики Совкомбанка. 19-летних ОФЗ-ПД 26230 было продано на 46.8 млрд руб. при спросе 57.9 млрд руб. — и тоже без премии, под 5.83%. Спрос на 8-летние инфляционные ОФЗ-ИН 52002 составил 57.9 млрд руб. И тут обошлось без премии: Минфин продал бумаги на 10.8 млрд руб. (в рамках лимита) под 2.47%.

Такой интерес к гособлигациям со стороны покупателей помог индексу гособлигаций Мосбиржи не только отыграть мартовский обвал, но и обновить исторические максимумы, а доходности трехлетних ОФЗ упали ниже 5% годовых.

Вслед за госбумагами восстановились и облигации корпоративных эмитентов. Так, средневзвешенная эффективная доходность по индексу российского рынка корпоративных облигаций IFX-Cbonds (в который входят 30 наиболее ликвидных российских корпоративных облигаций) опустилась к 6%.

Акции не спешат восстанавливаться

В 2019 году российский рынок акций стал одним из самых доходных в мире: номинированный в рублях индекс Мосбиржи вырос на 28%.

Разумеется, мартовский обвал на рынках затронул российские акции серьезнейшим образом. Из-за сильнейшей волатильности «голубые фишки» потеряли 20–30% стоимости. 18 марта, когда было достигнуто «дно», индекс Мосбиржи опускался более чем на 30% от максимальных значений января.

Часть падения уже была отыграна: по данным на 25 мая, индекс прибавил за месяц 4.2%, за год он тоже в плюсе на 3.4%, а вот за квартал результат все еще отрицательный (-12.8%), подсчитали аналитики Совкомбанка в своем еженедельном макромониторинге. Это говорит о том, что рынок акций не очень-то торопится восстанавливаться.

Основная причина небеспочвенных опасений инвесторов, которая явно не стимулирует новые покупки и дальнейший рост котировок, — ситуация в российских компаниях на фоне кризиса экономики, вызванного пандемией. Из-за коронакризиса финансовые показатели многих эмитентов могут сильно ухудшиться, прибыль сократится. Это даст некоторым компаниям вполне резонные основания снизить размер дивидендов, перенести выплаты или совсем отказаться от дивидендных выплат акционерам на какое-то время. Такая перспектива делает сомнительным вложение в акции российских компаний с расчетом на получение дивидендов.

Куда инвестировать в 2020-м?

Куда инвестировать, когда ставки такие низкие? Это основной вопрос, который инвесторы задают себе в последнее время. Команда Yango.Pro собрала несколько рекомендаций, как грамотно распределить сбережения в 2020 году и, сохранив приемлемый уровень риска, заработать больше, чем по депозиту в банке.

- Участвуем в размещениях на первичном рынке.

Первичный рынок российских облигаций быстро восстановился после затишья, вызванного мартовским кризисом. Уже в середине апреля эмитенты стали осторожно тестировать рынок, а последний месяц на первичке и вовсе держится высокая активность: на рынок с новыми выпусками выходит все больше интересных эмитентов, которые стремятся рефинансировать долг по более низким ставкам. Очевидно, что на фоне обещаний ЦБ о дальнейшем снижении ключевой ставки российские заемщики постараются сохранить взятый темп и продолжат занимать деньги на публичном рынке.

Для частных инвесторов участие в первичном размещении по-прежнему остается одним из самых простых и надежных способов инвестировать в интересные бумаги по адекватной рыночной цене.

О том, как устроен первичный рынок облигаций для частного инвестора, как понять, стоит ли участвовать в конкретном первичном размещении, и как купить облигации на первичке, мы подробно рассказывали тут.

Вот несколько свежих идей на первичном рынке, к которым, возможно, стоит присмотреться!

- Ищем недооцененные бумаги.

В условиях низких ставок частному инвестору становится все сложнее инвестировать на вторичном рынке в бумаги приемлемого кредитного качества с интересной доходностью. Решить эту задачу сложно, но можно.

Сегодня на рынке все еще есть ряд недооцененных бумаг, которые торгуются с широкими спредами к ОФЗ (кредитный спред — это разница между доходностью корпоративной облигации и доходностью безрисковой бумаги с соответствующей дюрацией, то есть ОФЗ). Это означает, что рынок по какой-то причине оценивает эти бумаги дешевле, чем они должны стоить в нормальной рыночной ситуации (если объективно оценивать их кредитное качество, дюрацию, рейтинг эмитента и так далее).

Поставив на сужение спредов в среднесрочной перспективе, инвестор получает возможность неплохо заработать на таких инвестициях.

Собрали для вас несколько бумаг, которые точно могут стать бенефициарами этого тренда.

- Не забываем про диверсификацию.

Если вы задумались над тем, как повысить доходность своего портфеля в эпоху низких ставок, возможно, стоит еще раз проанализировать структуру своего инвестиционного портфеля, чтобы понять, насколько он сбалансирован и диверсифицирован по уровню кредитного риска.

Золотое правило заключается в том, что лучше всего иметь в портфеле облигации с разными сроками до погашения и разного кредитного качества. К примеру, если все ваши сбережения сосредоточены в бумагах 2–3 эмитентов, пусть и первоклассного качества, возможно, стоит использовать свободный остаток по счету или пополнить счет, чтобы увеличить количество имен в портфеле с 3 до 10–15 компаний.

Это можно сделать в том числе за счет покупки бумаг эмитентов во втором-третьем эшелоне (правда, соблюдая разумный принцип не вкладывать в высокорисованные инструменты больше 10% активов).

Если у вас в портфеле присутствуют облигации с разными сроками погашения и разного кредитного качества, это, во-первых, обеспечивает вам равномерный денежный поток и стабильный доход от инвестиций, а во-вторых, помогает сбалансировать риски. О том, как правильно «настроить» свой индивидуальный инвестиционный счет и контролировать его финансовое здоровье, мы подробно рассказывали тут. - Помним про отрицательные ставки.

На одной из последних пресс-конференций, отвечая на вопросы журналистов, глава ЦБ Эльвира Набиуллина отметила, что не видит необходимости перехода к отрицательным реальным ставкам в базовом сценарии. Регулятор рассчитывает реальную ставку с учетом ожидаемой инфляции. Сейчас большинство участников рынка закладывает в свои прогнозы снижение ключевой ставки до уровня 4–4.5%.

Но если ЦБ увидит необходимость снижать ставку и дальше, это значит, что в какой-то момент реальная процентная ставка (то есть ставка с учетом инфляции) может стать отрицательной (по крайней мере, совсем исключать такой сценарий точно не стоит). В таких условиях доходность депозитов продолжит снижаться и это может стать лишним аргументом в пользу того, чтобы пересмотреть структуру своих сбережений и задуматься о покупке облигаций.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Еврооблигации: для чего они нужны?

✔️ Ковенанты в облигациях

✔️ Как начать инвестировать на пенсии- полезные советы

✔️ Реструктуризации ВДО: чего ждать инвесторам?

✔️ Налог на сбережения: сколько я заплачу?

✔️ Как передать портфель облигаций по наследству

✔️ Почему я получаю чеки от брокера?

✔️ Как гормоны управляют нашими инвестициями

✔️ Тинькофф: Банк: кризис и возможности

✔️ Как спасать российскую экономику?

✔️ Чего ждать то российских эмитентов в кризис?

✔️ Что происходит с доходностями облигаций, когда рынки падают

✔️ Что происходит с нефтью и российским рублем

✔️ Check-up для инвестора

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ Segezha Group: как устроен бизнес лесопромышленного актива АФК "Система"

✔️ Стоит ли покупать облигации региональных девелоперов?

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ РОЛЬФ может сменить акционера: есть ли риск для инвесторов?

✔️ Что такое ипотечные облигации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ Чего ждать инвесторам в 2020 году?

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: бонды под градусом

✔️ Рынок облигаций: о чем говорят инвесторы?

✔️ Чем интересны облигации Детского мира?

✔️ Инвестиции в квадратные метры

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы и рынок бондов

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика