Как обещал в прошлый раз сегодня рассмотрим использование опционов для страхования портфеля в качестве stop-loss.

Данный материал не является обучающим - он предназначен исключительно для первоначального знакомства с опционами, для того, чтобы приоткрыть завесу тайны над этим финансовым инструментом. Я сам еще только учусь и могу не знать всех тонкостей.

Сразу сделаю оговорку - использование опционов на маленьких портфелях то же, что стрелять по воробьям из пушки.

Поэтому допустим, что в нашем портфеле есть 10 000 акций Сбербанка. На момент написания статьи стоимость одной акции составляет 219,1 рублей. Соответственно весь объем стоит 2 191 000 руб.

Дальше, исходя из каких-то своих предположений (например из теханализа), мы считаем, что в случае ухода цены ниже 200 рублей (примерно 10%) начнется долгосрочный тренд на снижение стоимости акций.

В такой ситуации у нас есть как минимум два варианта действий:

1. Поставить stop-loss на 200 рублей. Думаю большинству читателей этот вариант ясен - при снижении цены акции ниже 200 рублей мы их все продаем и выходим в кэш. Но при этом должны понимать, что данное снижение может быть краткосрочным и (или) манипулятивным (не только мы видим этот уровень и крупные игроки могут попытаться выбить наш стоп). В этом случае акции пойдут вверх без нас.

2. Купить 100 put-опционов (каждый на 1 фьючерс, который в свою очередь на 100 акций).

В случае покупки опциона со страйком 20 000 и сроком исполнения 16.12.2020 (самый дальний из доступных на сегодня опционов) мы должны будем заплатить продавцу порядка 285 400 рублей (взята теоретическая цена на момент написания статьи 2 854*100). В рамках данной статьи не будем усложнять, но Вы должны понимать, что кроме того существует гарантийное обеспечение позиции, которое (а точнее отсутствие которого на счете в нужном объеме) может сыграть очень злую шутку за несколько дней до экспирации опциона.

Теперь рассмотрим возможные исходы покупки опционов.

1. Цена акции на дату экспирации осталась выше 200 рублей за акцию (Вы должны понимать, что цена акции может отличаться от цены фьючерса, но для упрощения объяснения я считаю, что они равны - с учетом того, что в 1 фьючерсе 100 акций).

В этом случае опционы просто сгорают и мы теряем заплаченные за них 285 тыс. рублей, но на руках у нас остаются все акции. При этом не имеет значения опускалась ли до даты экспирации цена ниже 200 рублей или нет.

2. Цена акции на дату экспирации равна 171,46 рублей. В этом случае срабатывают все опционы, мы автоматически продаем все наши акции по 200 рублей за штуку и получаем 2 000 000 рублей. Вычитаем из этой суммы заплаченные 285 400 рублей и получаем 1 714 600 рублей. Таким образом, если бы мы не покупали опционы, то продав акции по этой цене получили бы точно такую же сумму, а это значит, что наш финансовый результат нулевой (нет ни прибыли ни убытков).

3. Цена акции на дату экспирации оказалась между 171,46 и 200 рублями. В этом случае опять же сработали бы все наши опционы, мы автоматически продали бы все наши акции по 200 рублей за штуку и с учетом стоимости опционов получили бы 1 714 600 рублей. Но при этом просто продав акции по текущей цене получили бы больше, а значит от покупки опциона мы получили убыток. Он будет равен разнице между текущей ценой и 171,46, умноженной на 10 000 (10 000 рублей на каждый рубль изменения цены).

4. Цена акции на дату экспирации меньше 171,46 рублей. В этом случае опять же срабатывают наши опционы, мы продаем все акции и наш доход (по сравнению со случаем, если бы мы просто продали акции по 200 рублей) составит 10 000 рублей на каждый рубль изменения цены.

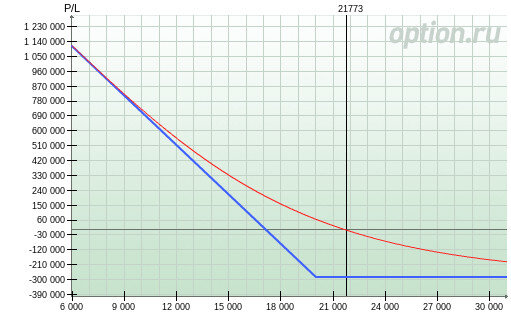

В виде графика это выглядит вот так (смотрим на синюю линию):

Здесь по вертикали наш прибыль-убыток по отношению к варианту с установкой stop-loss на 200 руб за акцию.

Теперь немного о целесообразности данного подхода.

Сегодня 07.06.2020 и до экспирации остается 192 дня. Таким образом можно сделать предположение, что на год страховка обойдется нам примерно в 550 000 рублей или примерно 25% от стоимости портфеля. Эта цифра достаточно условна, так как очень сильно зависит от уровня волатильности (колебаний) цены на фьючерс, но уровень будет примерно такой.

Как видно из расчетов, чтобы покупка опционов окупилась, нужно, чтобы за год цена акции упала более, чем на 20%. Насколько это вероятно? Решайте сами, но учтите, что, чем больше вероятность такого исхода, тем выше цена опциона и тем сильнее должно быть падение рынка, чтобы ее окупить.

Вы можете сделать замечание - зачем же брать такие дальние опционы, месячные стоят существенно дешевле. И это правда. Например опцион со страйком 20 000 и датой экспирации 15.07.2020 стоит сегодня 295 рублей. Соответственно 100 put-опционов будут стоить 29 500 или около 300 000 рублей в год. Поменьше, но тоже достаточно много - около 14%.

В этом случае покупка опциона за текущий месяц окупится, если цена акции будет ниже 197,05 рублей (падение за 1,5 месяца порядка 11%.).

При этом нужно учитывать, что, если в текущем месяце цена вплотную подошла к страйку, но не пересекла его, то текущий опцион сгорит, а опцион на следующий месяц будет стоить в разы дороже.

Ну и еще один вариант - покупать опцион на очень дальних страйках. В этом случае стоимость опциона будет на порядок меньше. Например, опцион со страйком 13 500 (цена акции 135 рублей) и датой экспирации 15.07.2020 стоит 21 рубль. В нашем случае это 2 100 рублей на 1,5 месяца и 21 000 (около 1%) на год. Он окупится при падении цены акции на 40% за 1,5 месяца.

Почему я взял такую близкую дату экспирации? Потому, что чем дальше до экспирации, тем дороже стоят дальние страйки. При этом зависимость нелинейная.

Итого:

1. Страхование портфеля опционами "на всякий случай" достаточно дорогое удовольствие.

2. Использование опционов может быть целесообразно только при достаточно большой вашей уверенности в том, что цены на акции сильно упадут и при этом все остальные участники торгов должны думать обратное.

Статьи по облигациям. Статьи по акциям.

Телеграмм канал: https://t.me/invest_my_way