На надувающемся пузыре после мартовского обвала многие покупают акции Газпрома с инвестиционными целями в свой портфель на годы.

Поспекулировать ими - милое дело. Но вот о среднесрочных и долгосрочных инвестициях в Газпром задумываться пока рановато. Сегодня постараюсь объяснить, почему.

Что привлекает инвесторов в Газпром? Ключевым драйвером роста 2019 года было обещание платить дивиденды в размере 30% от прибыли за 2019 год, 40% от прибыли за 2020 год и 50% от прибыли за 2021 год. Далее по 50% ежегодно.

У Газпрома большая инвестиционная программа, которая близится к завершению. Чего только стоят Южный поток, Северный поток-2, Сила Сибири.

Трубопроводный газ дешевле СПГ, так как несёт в себе меньше транспортных издержек. Казалось бы. Качай газ в Европу и Китай и стриги денежки, да делись с инвесторами.

Но здесь не всё так просто.

Почему не нужно покупать Газпром прямо сейчас

Однако тот столп на котором зиждется уверенность инвесторов в Газпром может быть выбит уже очень скоро. Он уже покосился и не кажется фундаментальным. А велика ли будет прибыль Газпрома за 2020-2021 годы? И будет ли она вовсе?

Многие в апреле, когда увидели отрицательные цены на нефть в сердцах воскликнули: "Ого! Теперь на рынке я видел всё!"

Но может случиться и так, что мы увидим отрицательные цены на газ уже этой осенью.

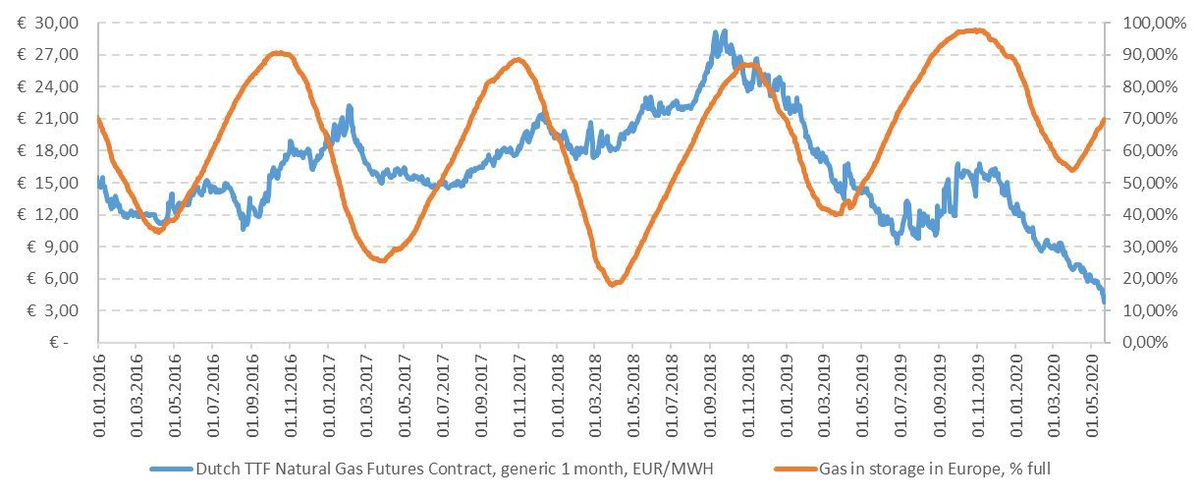

Посмотрите на этот график.

Уровень запасов газа цикличен. Он падает весной и заполняется осенью в предверии зимы.

Сейчас газовые хранилища в Европе заполнены на 70%. Обычно в это время года 35-40%.

Почему так много накопленного газа?

Этому поспособствовала неопределённость относительно транзита газа через Украину в прошлом году. Поэтому потребители решили подстраховаться и закупить газа побольше на всякий случай.

Затем пришла тёплая зима в Европе.

И, наконец, газовые запасы не опустошились благодаря карантину из-за коронавируса.

Мы видим, что если европейские потребители срочно не скинут темпы закупки газа, то хранилища заполнятся на 100% уже этой осенью. Газ в Европе никому не будет нужен. Они смогут пережить даже холодную зиму на созданных запасах в хранилищах.

Не поэтому ли с понедельника Газпром воспользовался непродлением контракта о транзите газа через Польшу и остановил прокачку газа по газпроводу Ямал-Европа?

Какой смысл сейчас гнать газ в Европу? Чтобы потом столкнуться с отрицательными ценами?

Газпром в убытках

За 1 квартал 2020 года Газпром отчитался об убытках в размере 306 млрд рублей. Хотя в 2019 году компания получила за этот же период прибыль 199 млрд.

1-ый и 4-ый квартал являются наиболее показательными для Газпрома, так как именно сезонная прибыль формирует годовую.

Если 4-ый квартал окажется также убыточным, то пиши "пропало".

Инвесторы могут не дождаться дивидендов не только за 2020 год, но и за 2021 год. 50% от прибыли? Хорошо! Только прибыли нет. Делиться нечем.

Техническая картина в акциях Газпрома

Мы видим две зоны продаж в районе 222-238 рублей за акцию и 245-256. Если каким-то чудом курс акций Газпрома долетит до зоны продаж, то оттуда пойдут серьёзные продажи.

Но многие скажут: "Так это ещё 10% потенциала роста?!" Так спекулируйте, кто ж вам мешает! Только имейте в виду, что это рискованно и ставьте стопы.

Лакомой целью спекулянтов выступает гэп в районе 218 рублей. Его бы закрыть и можно падать. С другой стороны, этот гэп - это гэп продолжения тенденции, которая началась из зоны продаж №1. Поэтому закрывать его необязательно для "феншуя".

На мой взгляд, всё очевидно. Газпром ещё раз должен протестировать уровень поддержки 162 рубля за акцию, чтобы подтвердить её прочность.

Ставьте лайк!