Депозит - для консерватора хорошо, облигации - лучше. Или не лучше? Разбираемся, как правильно выбирать облигации.

Допустим, с брокером определились. Поставили удобное приложение, положили сколько-то свободных денег. Пора выбирать, облигации. Полную информацию по облигациям можно найти на сайте https://www.rusbonds.ru Смотрим, какие параметры действительно важны.

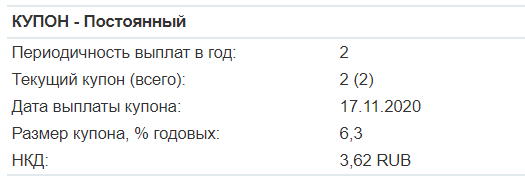

- Купонная доходность - показатель важный , в первую очередь обращаем внимание именно на него. Однако, помним, что доходность сильно выше рыночной может говорить о повышенных рисках. Также стоит помнить, что купон может быть постоянным (фиксирован на весь срок обращения облигации) и переменным (может меняться) На примере ниже - видим, что купон постоянный, процент 6.3% годовых. В течение срока обращения купонная выплата 2 раза. НКД (накопленный купонный доход ) в нашем случае говорит о том, что после 1 выплаты купона начислен доход в размере 3.62 рубля (т.к. в отличие от вкладов - доход начисляется ежедневно) ,и приобретая облигацию дополнительно мы оплачиваем этот самый НКД.

- Доходность к погашению - изучаем, чтобы знать, какой доход получим, если облигацию покупаем в текущий момент и не продаем до погашения. В нашем случае показатель 5, 456%

- Дата погашения - часто выпуски с более далекой датой погашения, дают большую доходность.

- Эмитент - снова обращаемся к сайту , проводим самостоятельную оценку на основе аналитических данных компании (для продвинутых). Идеально выбирать эмитента из числа голубых фишек или компаний, входящих в индекс Мосбиржи. В нашем случае эмитент ВТБ

- Ликвидность - можно отследить в приложении брокера. Открываем историю торгов, смотрим, какой объем проходит по данному выпуску. Бывают ситуации, когда купить облигацию на рынке невозможно. Или возникнуть сложности с продажей уже купленных ранее.

Считается, что покупка облигации не такое сложное дело, но для того, чтобы вложить деньги с наибольшей выгодой, стоит учитывать все вышеперечисленные моменты.