Или не стоит?

Мы находим инвесторов на удивление незаинтересованными в возможном изменении долговых обязательств для евро, даже если франко-германское долговое предложение столкнется с множеством препятствий на этой неделе. Возможно, стоит купить лотерейный билет в евро.

Франко-германское долговое предложение заключается в том, то Франция и Германия хотят упростить реструктуризацию облигаций стран еврозоны, которые попали в беду.

Мы идём к тому, что ближайшая неделя может оказаться одной из самых плодотворных в европейской политике после 1989 года.

Однако большинство инвесторов удивительно не верят в предложение совместного франко-германского долга, который приведёт к потенциально огромной фискальной огневой мощи в Еврозоне. Возможно, причина в том, что никто не думает, что предложение по долгу имеет шанс, поскольку Дания, Швеция, Австрия и Нидерланды всё ещё решительно против него (помните, что долг ЕС требует единодушия).

Согласно опросам, большинство инвесторов ожидают, что план саммита ЕС-27 станет более размытым, что оставляет довольно хорошее соотношение риска / вознаграждения за использование шанса для прорыва вверх курса EURUSD.

Похоже, что ЕЦБ не был чрезмерно обеспокоен или напуган «решением Карлсруэ» в протоколе заседания с этой пятницы. В июне ожидается дальнейшее смягчение (скорее всего, увеличение / удвоение PEPP), хотя ЕЦБ должен будет представить ответ в конституционный суд Германии менее чем через три месяца. Возможно, их подтолкнули политические деятели в Германии, так как кажется, что никто, кроме судей Карлсруэ, не хочет по-настоящему угрожать из-за участия Бундесбанка в программе QE. Мы видим очень низкий риск того, что решение Карлсруэ окажется среднесрочным препятствием для ЕЦБ.

Если франко-германское долговое предложение (чудесным образом) пройдет проверку в течение ближайшей недели и получит поддержку со стороны всех стран ЕС-27, мы считаем, что это будет крупным позитивным событием для евро.

Уже пора покупать лотерейный билет в евро

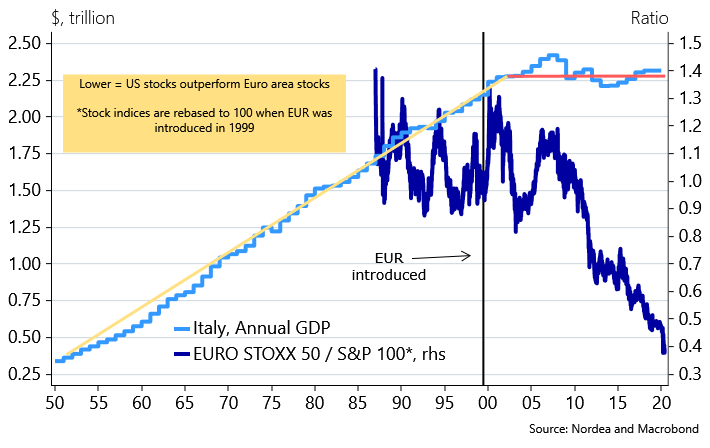

Еврозона постоянно боролась, так как не было единой финансовой фискальной мощи, что привело к тому, что некоторые государства-члены Южной Европы оказались в довольно ядовитых условиях жесткой экономии с низким или отсутствующим ростом. Италия практически перестала расти после введения евро, и, хотя единую валюту, конечно, нельзя обвинить во всех бедах, она, вероятно, не виновата. Если произойдёт толчок, и долг ЕС будет введён в игру, это, вероятно, изменит ситуацию для рынков евро, даже если первоначальный размер общего долга не будет являться значительным фактором.

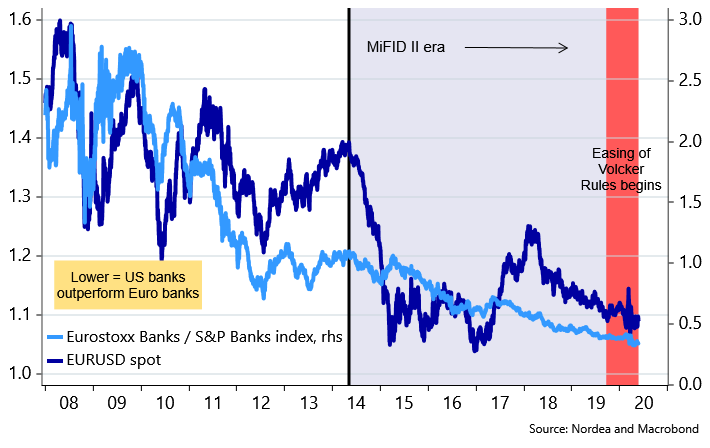

Вероятно, это будут великолепные дни для евро, если в смесь добавится новая нормативно-правовая среда в еврозоне помимо общего долга ЕС. Законодатели начали размышлять о том, следует ли откатить MIFID II, что, вероятно, станет большим позитивом для прибыльности банковского сектора в частности и для роста кредитования в целом. Евро в целом боролся против доллара США во время относительного ужесточения регулятивного бремени еврозоны по сравнению с аналогами в США.

MIFID II - это европейская директора по защите финансовых клиентов, которая предусматривает жёсткие регламенты и систему регулирования финансового рынка. Введена в январе 2018 года. Повышает издержки финансовых компаний. Вызывает споры о чрезмерной зарегулированности рынков.

Если мы предположим, что:

1) MIFID II будет отозван

2) что затраты на хеджирование 3M EUR-USD останутся такими же низкими, как и в настоящее время, можно считать, что курс вырастет до значений > 1,20 в EURUSD.

Откат MIFID II в автономном режиме, вероятно, будет стоить целых 10 больших фигур в EUR / USD или около того.

Вероятно, слишком оптимистично или даже наивно ожидать как общего долга ЕС, так и повсеместного отката регулирования, но в любом случае, возможно, стоит купить лотерейный билет в евро в опционном пространстве, если эти вещи чудесным образом осуществятся.

Никто действительно не покупает их (пока), почему это довольно бесплатный обед, чтобы делать ставки на него.

Ставьте лайк!

ПОДПИСЫВАЙТЕСЬ, ЧТОБЫ СЛЕДИТЬ ЗА ПАДАЮЩИМ ДОЛЛАРОМ