Приветствую читателей и подписчиков на моем канале. Меня зовут Николай. Мой канал посвящен тому, как лучше и безопаснее управлять своими сбережениями. И сегодня я хочу вернуться к вопросу налогообложения депозитов и рассмотреть альтернативные варианты размещения средств, поговорить об их плюсах и возможных подводных камнях.

Да, за длинными-длинными нерабочими днями и пристальным вниманием к короновирусу мы как-то и забыли про инициативу Президента и Правительства о налогообложении процентов по вкладу. Забыли мы, но не Правительство. Для тех, кто пропустил это «революционное» событие предлагаю прочитать мою статью "А не спешите нас хоронить… (исполняет хор российских депозитов)".

Самые важные изменения заключаются в следующем. С 2021 года, если сумма всех ваших депозитов будет более 1 млн. рублей, то с полученных процентов надо будет платить налоги. При этом налогом будут облагаться проценты только с суммы депозита, которая больше 1 млн. рублей.

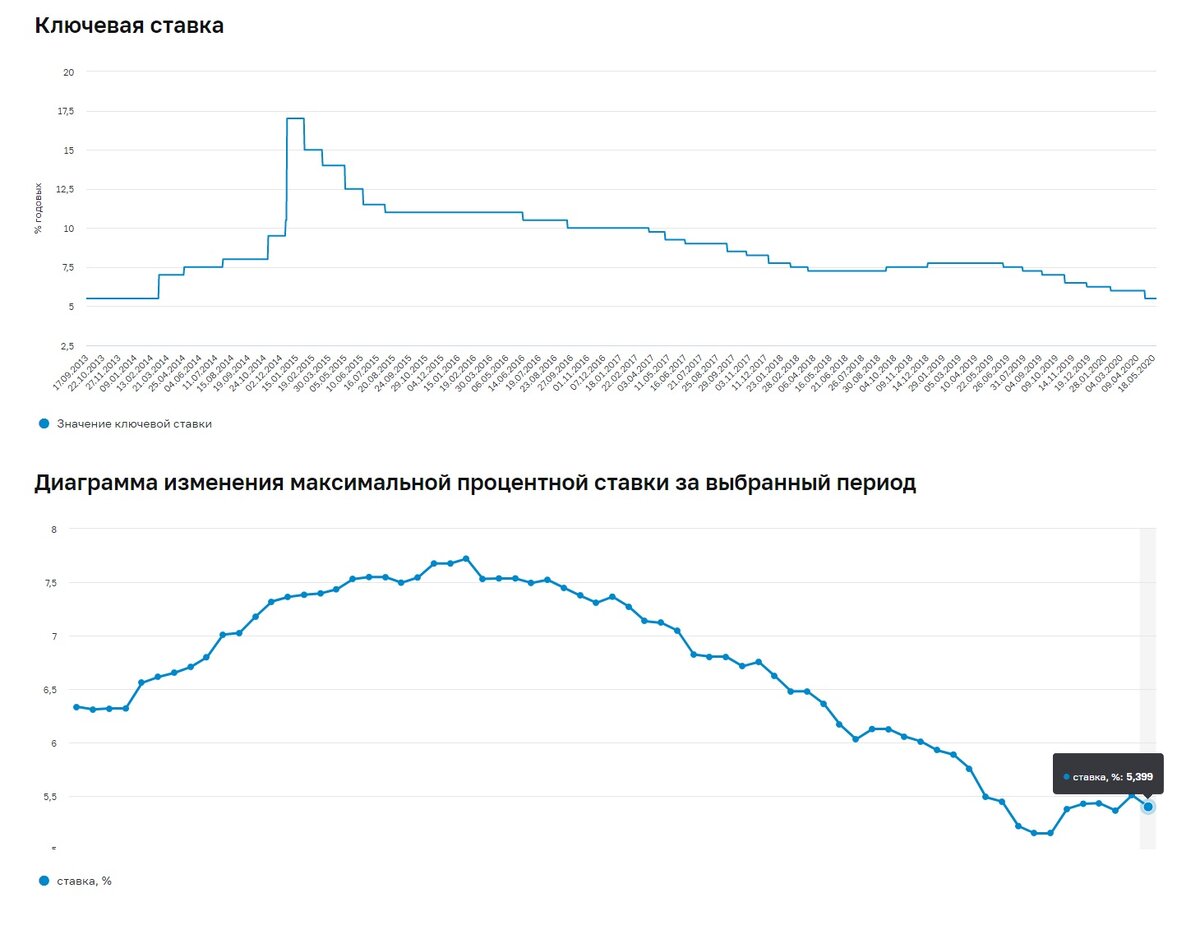

Кроме налога с процентов, всех держателей вкладов в ближайшем будущем ожидает снижение доходности. Это связанно с тем, что Банк России будет активно снижать ключевую ставку. Вслед за этим начнут снижаться ставки по кредитам и депозитам.

Сравните два графика: график ключевой ставки и ставок по депозитам.

В этой ситуации есть два варианта размещения средств.

Первый вариант – это вложить средства в ПИФЫ (паевые инвестиционные фонды).

Но среди многообразия ПИФов предлагаю выбор делать в пользу облигационных стратегий, где приобретаются облигации крупных российских компаний. На пример: Газпром, Лукойл, Сбербанк, МТС и т.д.

Во-первых, исторически облигации обладают доходностью выше чем банковские депозиты. А вложение в облигации крупных компаний позволить минимизировать риск потери. Крупным компания проще справляться с различными экономическими кризисами, проще привлекать финансовые ресурсы в случае необходимости, а значит и вероятность дефолта таких компаний будет минимальна.

Во-вторых, вложив средства в ПИФы, мы зарабатываем на росте стоимости пая даже в том случае, если сами средства фонда размещены в облигации. Да, тут тоже надо платить налоги с полученного налога, НО! Мы можем воспользоваться налоговым вычетом. Используя его, мы можем освободить от налогообложения доход в размере до 3 млн. рублей за каждый год, что мы владеем паями. Правда, чтобы воспользоваться вычетом надо владеть паями не менее трех лет.

Такая стратегия с 2016 года нам принесла бы доходность около 54% за 4 с небольшим года, или в среднем около 13,5% годовых.

При этом мы бы избежали уплаты налогов, так как владели паями более трех лет.

Второй вариант – это открыть ИИС (индивидуальный инвестиционный счет) и воспользоваться вычетом в размере взноса. Данный тип вычета позволяет нам возвращать уплаченный НДФЛ в размере до 52 тыс. рублей каждый год, когда мы пополняем ИИС. По сути, государство нам доплачивает за то, что мы думаем о будущем и делаем сбережения.

Средства, внесенные на ИИС, предлагаю вкладывать в государственные облигации и облигации крупных компаний. Использование такой стратегии сейчас в совокупности с налоговым вычетом позволяет получать в среднем около 10% годовых при сохранении надежности размещения средств на депозите. При этом если доходность облигаций тоже будет снижаться вслед за ключевой ставкой, как и доходность по депозиту, то доходность вычета будет постоянной, и всегда будет составлять 13% от суммы взноса (при пополнении счета до 400 000 рублей в год). Так происходит потому, что доходность вычета зависит от ставки НДФЛ, которые наше государство в ближайшее время снижать не собирается. Правда, при использовании этого варианта с полученных процентов по облигациям придется еще заплатить налог, но его размер будет перекрыт за счет использования вычета.

И в заключение хотелось бы немного про подводные камни. Говоря про инвестиции, стоит помнить, что они, в отличии от депозитов, не дают гарантированный результат. Принимая решение разместить средства в облигационные стратегии в ПИФы или ИИС, надо понимать, что это долгосрочное вложение средств. При этом вкладывать стоить только свободные средства, которые не понадобятся вам в ближайшее время. Ну и конечно не стоит забывать про расходы, которые есть в этих продуктах. В ПИФах это надбавки при приобретении паев или скидки при их погашении, в ИИС есть комиссии брокера или биржи при приобретении облигаций. Но не смотря на все это, эти предложения позволяют решить проблемы, о которых я писал выше, и являются хорошим дополнением к депозиту или его альтернативой. Их использование позволит не только сохранить ваши сбережения, но и быстрее достигнуть ваших целей, за счет большей доходности.

Если Вам понравилась статья, то ставьте «лайк», подписывайтесь на канал, а в комментариях пишите, какой способ сбережения средств вам ближе: депозиты, ПИФы или ИИС?