Привет. 22.05.20

Сегодня хочу разобрать одну интересную историю из электрогенерации.

Интер РАО

Энергетическая диверсифицированная компания, которая управляет активами в России, СНГ и Европе.

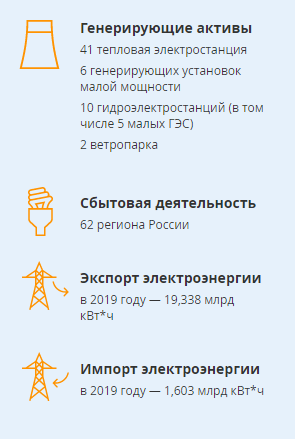

Деятельность группы:

- Производство электрической и тепловой энергии

- Энергосбыт

- Международный энерготрейдинг

- Инжиниринг, экспорт энергооборудования

- Управление распределительными электросетями за пределами РФ

«Интер РАО» — единственный российский оператор экспорта-импорта электроэнергии.

Стратегия: попасть в 10 мировых энерго компаний.

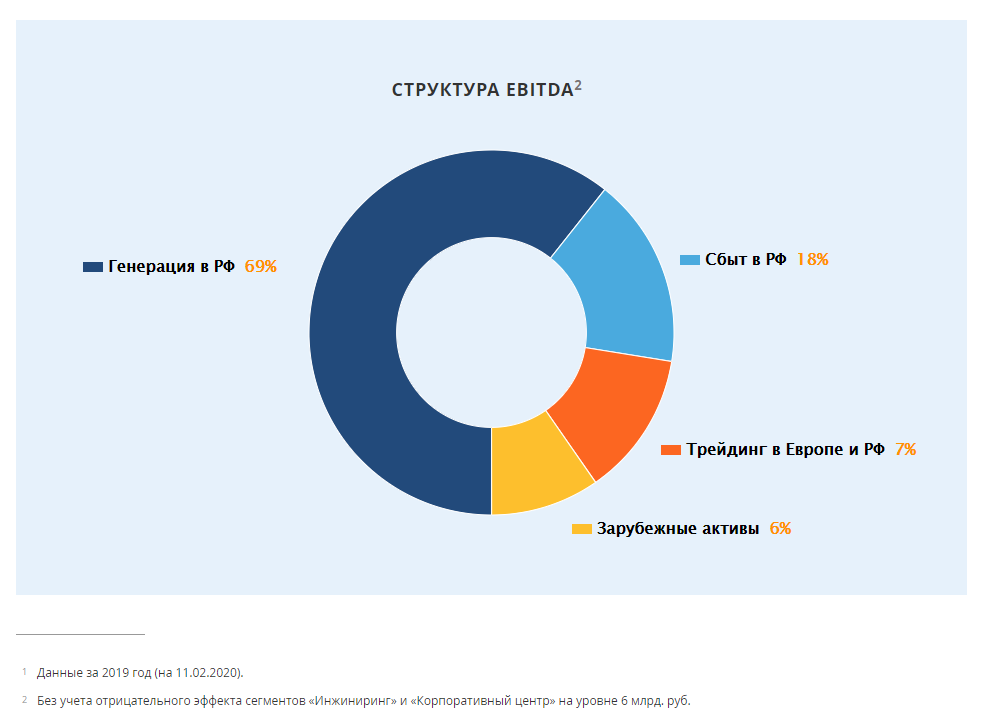

EBITDA - Earnings Before Interest, Taxes, Depreciation and Amortization ( это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам). Реальная прибыль без поправок на операционную деятельность. Аналитики смотрят на этот показатель для анализа кредитоспособности организации и сравнение с другими компаниями в отрасли. Короче полезная штука.

Всю стратегию можно прочитать здесь.

Основные акционеры:

Давайте посмотрим финансовые мультипликаторы с учетом показателей 1 квартала 2020г.:

Видим, что купив компанию сегодня, она окупиться за 6 лет. Или за год 16,59%. Соотношение цены к балансовой стоимости также низкое и это хорошо.

Мультипликаторы говорят о недооценке и для данной отрасли это нормально.

Активы компании:

Также показывают себя с лучшей стороны. Видим, что снижается долг, увеличивается капитал. Это хорошо.

Денежные потоки:

Хорошая динамика последние 5 лет. Начало этого года давайте рассмотрим отдельно.

Небольшой обзор от компании с комментариями:

Добавлю, также на показатели повлияли теплая зима.

Не смотря на эти отрицательные для компании факторы. У компании много денег, мало долга.

В чем загвоздка?

Дивиденды:

Ближайший дивиденд 15 июня. Закрытие реестра 1 июня. Доходность 4%

Платят 5 лет и доходность по ним варьирует от 2-4%.

Это мало и не интересно. И ближайшее время изменение дивидендной политики не планируется.

Сейчас котировки выглядят так:

Выводы:

Компания недооценена, у нее много денег в копилке и возможно это хорошо на фоне кризиса. С другой стороны акционеры у которых доходность 4%. Спасает доходность - рост котировок.

Для себя я решил, что компания весьма интересна и стоит внимания. Хочется купить по 4-4,20р, но понимаю, что скорее всего это произойдет только при сильном шторме. Ожидаю к дивидендам небольшого роста 5-7%. И затем покупку от 4,6 и ниже. В любом случае, компания очень крепкая, и в долгосрочной перспективе очень интересная и эффективная!

У вас в портфеле есть Интер Рао?