Абсурдность белорусских финанcовых практик на примере МАЗа.

Прошлой весной государство "аккумулировало" пакет акций Приорбанка для реализации его инвестору. Ничего, как водится, до сих пор не продали, но МАЗ попал со своим активом под раздачу и вынужден был передать акции банка государству безвозмездно. Так здесь принято. Хотя мог выручить за свой пакет 1,28% от рыночного покупателя около $4 млн.

К зиме промышленный гигант-бедолага начал искать деньги для реализации мелкого производственного проекта через допэмиссию акций. Судя по финансовой отчетности предприятия, все прошло гладко. Уставный фонд увеличен на 6,5 млн рублей, состав акционеров не изменился -100%-ая доля государства. Мудрое государство сначала лишило денег по своим дурацким правилам, а потом компенсировало из бюджета.

Сейчас МАЗ собирает "собрание акционеров" для утверждения еще одной допэмиссии по закрытой подписке. С начала года лидер машиностроения получил еще одну чайную ложку денег в капитал от государства - 4,3 млн рублей.

С облигациями МАЗ завязал к концу 2019, но выскочил на модную платформу токенов , чтобы привлечь гигантские $3 млн на "нерыночных условиях". Розничные инвесторы набросали за полгода "славному бренду" чуть больше 10% от заявленной суммы.

Какой промышленный гигант, славный бренд, флагман и лидер машиностроения ? Может пора заканчивать наделят МАЗ такими эпитетами ? Одно из крупнейших промышленных предприятий страны не может привлекать объемы финансирования, соответствующие своему статусу, даже на внутреннем рынке. Какие-то крошки со стола подбирает и то только из бюджета. Полнейшая деградация и неспособность существования в рыночной среде.

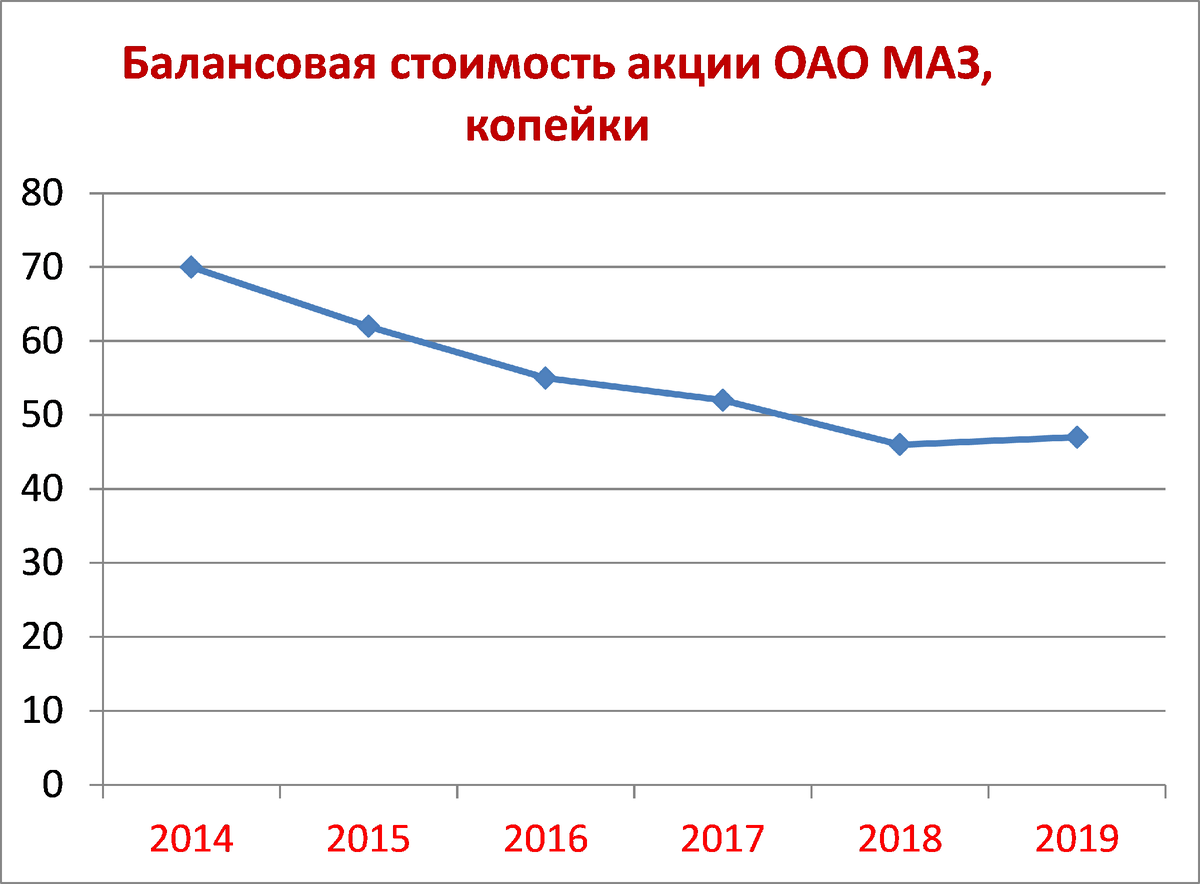

По итогам 2019 года впервые за последние пять лет предприятие выбралось из убытков, заработав 33 тыс руб прибыли ( на уровне арифметической погрешности) из 1,3 слрд рублей выручки. Еще 2 млн рублей принесли переоценки основных средств. Положительный финрезультат обеспечил откат курса национальной валюты и увеличение положительных курсовых разниц. Где сейчас МАЗ после мартовской девальвации, наверное, уже понятно.

На всем семилетнем периоде эмиссии облигаций МАЗ даже не парился с нормативными требованиями опубликования квартальной финансовой отчетности. Рассматривать его можно только на основании годовых отчетов. Прежняя долговая нагрузка в 0,5 млрд рублей, непокрытый убыток прошлых лет в таком же объеме и растущие складские запасы - основные финансовые характеристики "флагмана".

https://belinvest.by/events-kompanij/maz-finansovye-mytarstva/