Сложный процент -это математический феномен, на котором построена вся теория долгосрочного пассивного инвестирования.

Как это работает?

Допустим ,у Вас есть вклад в банке, и Вы каждый месяц получаете по нему доход в виде процентов по вкладу. Если Вы реинвестируете его (вклад с капитализацией), то в следующем месяце у вас проценты начисляются уже на большую сумму чем в прошлом.Это понятно и просто.

Если со вкладом все понятно, то

Где на фондовом рынке сложный процент?

Облигации. Вы получили купонный доход и реинвестирование его. Ура, сложный процент начал работать на вас.

Акции.Тут сложнее. Первое -это дивиденды. Вы их получили, реинвестировали и опять работает сложный процент.

А если компания не платит дивиденды? Тоже хорошо. Главное, чтобы у компании была прибыль. Компания ее реинвестирует, а так как Вы микрособственник компании (у вас же их акции), то считайте что Вы реинвестировали деньги .Это тоже сложный процент.

А что с ETF? Российские ETF не платят дивиденды, но тут работает такой же механизм как и с акциями. Реинвестиции.

Важно учитывать, что чем чаще компания платит дивиденды тем лучше для нас.

Лучше мелкими частями но часто, чем раз в год, и всю сумму. Почему? Потому что даже один рубль выплаченный нам сегодня, уже начинает нам приносить сложные проценты. А если выплата раз в год, то мы теряем это время.

По этой же причине лучше инвестировать чаще, но меньшими суммами. Лучше раз в неделю по 5000, чем 240 000 раз в год.

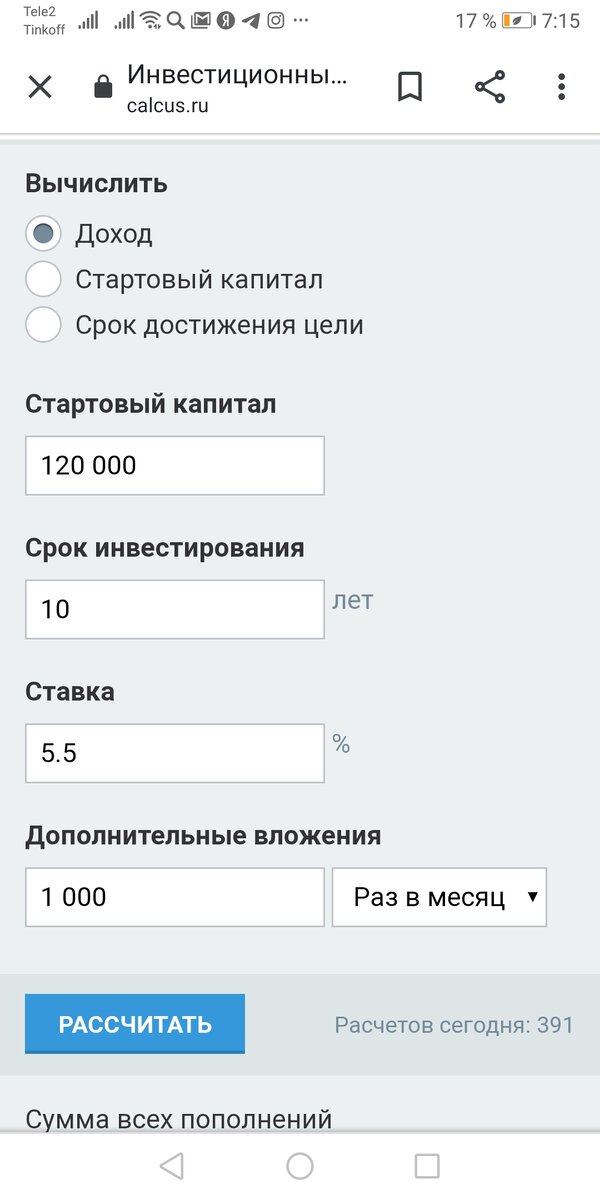

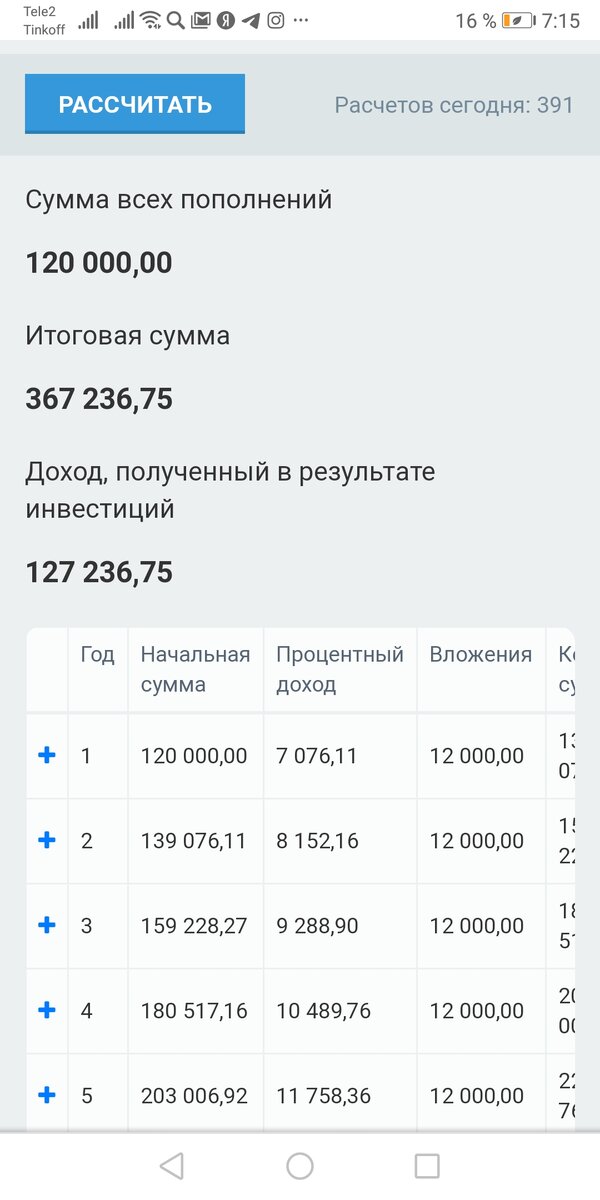

Откройте любой инвестиционный калькулятор,например https://calcus.ru/kalkulyator-investicij и посмотрите, как работают сложные проценты в разрезе 5-10-15-25 лет. Просто поиграйте с числами и доходностью.

Для того ,чтобы была «магия сложного процента» нужно время и чем дольше срок, тем лучше работает сложный процент.

Вот пример расчета на инвестиционном калькуляторе calcus.ru сложного процента при вложении на 10 лет суммы 120000 рублей с ежемесячным пополнением в 1000 рублей.Ставка взята примерно 5.5.Ну Вы сами понимаете,что она будет меняться.