Итак - мы "счастливые" обладатели ипотечного кредита длиноюв жизнь, всего то ничего - 30 лет. Хотя может тут сарказм и ни к чему, многие и ипотеку осилить не могут и не имеют своего жилья, а тут мы все таки отличный вариант подобрали за 3 225 000 рублей. Пусть и однокомнатная, но зато свое - 35,44 кв.м. И исходя из того что первоначальный взнос был сделан в размере 645 001 руб, то 7,088 кв.м уже наши.

Поэтому все моменты и нюансы по гашению ипотеки разбираю на своем личном примере, подтверждая всё фактическими цифрами.

Платим мы кредит совсем еще не долго, но я уже разобралась что к чему. В этой статье я разобрала каким образом начисляются проценты на сумму кредита, а в этой статье попытаюсь разобрать каким образом быстрее и выгоднее погасить ипотеку.

Мы имеем основной долг стартовая сумма 2 580 032 рубля. 5% годовых согласно договора с банком. Первые несколько месяцев если гасить сумму указанную банком - денежные средства будут уходить на погашение только процентов. И только с четвертым месяцем, начнет уменьшаться основной долг.

А давайте попробуем посмотреть что же измениться если платить всего на 2000 в месяц больше. И за одно рассмотрим два варианта, если ежемесячно увеличивать сумму на 2000, либо закинуть 18 000 (9мес*2000) в конце нашего периода.

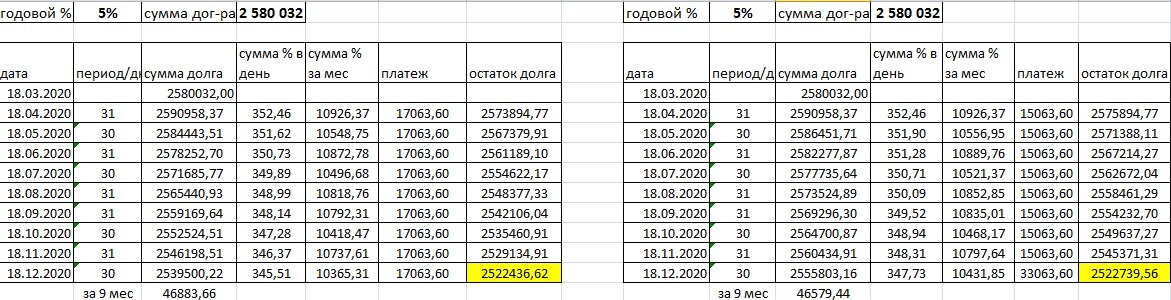

И что мы видим, если ежемесячный платеж увеличить всего на 2000 рублей, то за 9 месяцев сумма основного долга уже уменьшится на 46 500 рублей, существенно на мой взгляд...

Но давайте сравним: если ежемесячно добавлять по 2000 или же в конце нашего периода заплатить 18 000, то разница составит всего 303 рубля. Получается даже удобнее закинуть сумму в конце периода, чтобы лишний раз не запрашивать у банка досрочное погашение. Конечно если у вас суммы в разы больше, то это нужно делать ежемесячно.

Я решила посмотреть, что будет если платить на 5000 больше ежемесячно.

Конечно при увеличении платежа на 5000 рублей погашение основного долга уже значительно увеличивается уже на 50000 больше от самого первого варианта. И опять же если платить ежемесячно больше, или же закинуть сумму в конце периода разница выходит уже 757 рублей. Что в общем то тоже не слишком значительно.

Ну и что будет если платить на 10000 рублей больше ежемесячно.

Ну и при таком раскладе мы видим, что сумма основного долга уменьшится на 100 тыс больше, от варианта если платить минимальный платеж. Но при этом, если уменьшать сумму долга ежемесячно уже получается выгоднее, чем заплатить ее в конце периода. Разница составляет 1520 рублей.

А теперь давайте посмотрим как поступить выгоднее - выбрать уменьшение платежа, либо уменьшение срока кредита, как выгоднее? Об этом в следующей статье.