Я - долгосрочный инвестор. У меня две цели. Первая - это сформировать семейный актив в виде портфеля классных акций. Вторая - обеспечить для моей семьи пассивный доход, и когда придет время, достойную старость! Поэтому я принял решение инвестировать, разобраться в этом процессе и самостоятельно управлять своим портфелем. Конечно, приходится набивать шишек. Но а как же без этого?

В этом дайджесте #Инвестоник

- Можно ли покрывать убытки портфеля новыми вливаниями денег

- Решил закупаться частями

- Почему надежда на разворот заставляет покупать

ЗАКУП ПО ПЛАНУ

Мне удалось отложить на инвестиционный счет 106 тысяч. Да, на конец февраля я потерял 51 000 рублей (убытки на бумаге). Тем не менее, несколько мартовских дней рынок не падал и даже показал небольшой рост. Убытки сократились до 45 тысяч. И, по моим расчетам, если я вложу 106 тысяч в этом месяце, то это перекроит убытки и в общем мой счет в целом вырастет. А потом пройдет время и все отрастет. И я забуду про эти неприятные дни в конце февраля 2020 года.

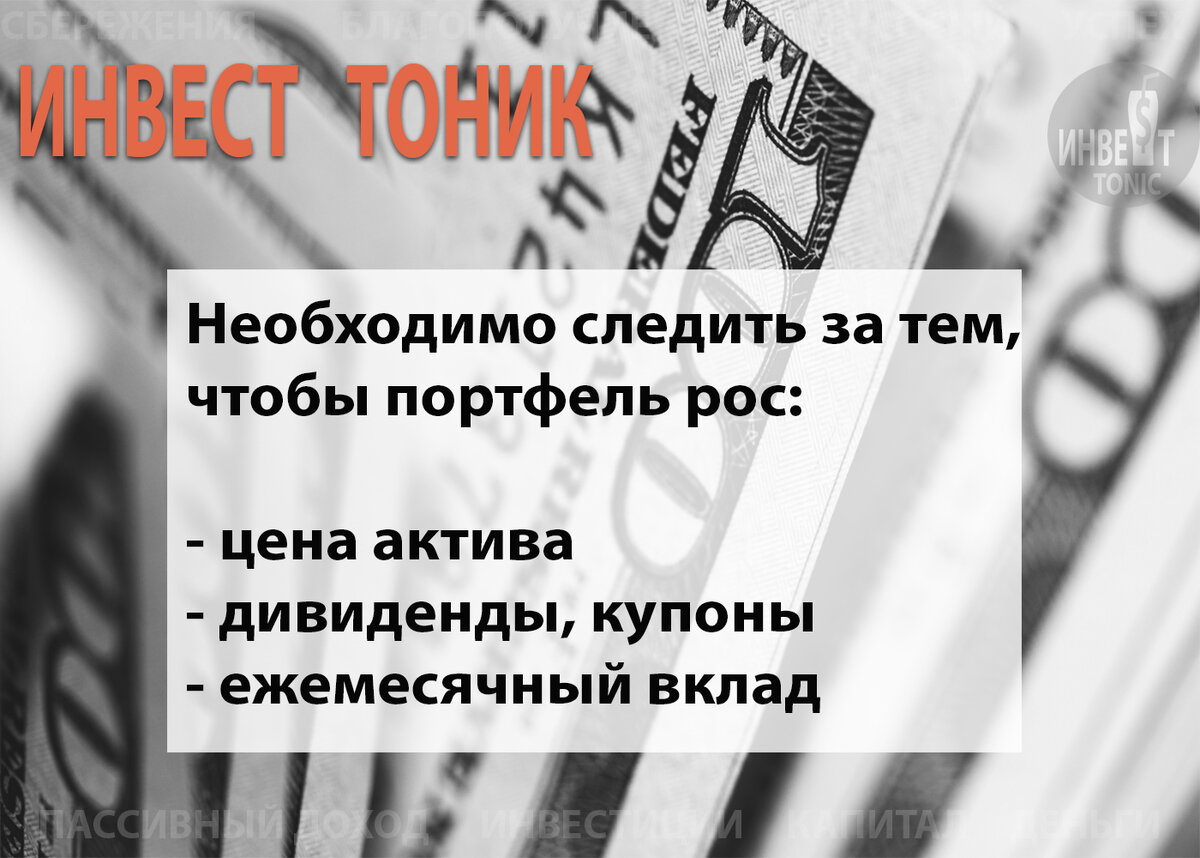

СПОСОБЫ НАРАЩИВАТЬ ПОРТФЕЛЬ

Одна из моих целей - рост портфеля. Портфель может прирастать тремя способами:

- Путем увеличения цены активов, когда рынок двигается в твою сторону

- Путем начисления дивидендов, купонов и иных выплат (если их не вытаскивать, а тут же рефинансировать)

- Путем вливания новых денег.

Первый способ - вероятностный. Второй - требует определенного времени, чтобы поток дивидендов и купонов стал ощутимым.

Ну а третий - работает, но в зависимости от срока инвестиций. Поясню.

На данный момент я инвестирую не менее 100 тыс. рублей в месяц. При цене портфеля в 1 миллион рублей, сумма ежемесячных вложений - это 10%. Т.е. при просадке портфеля в 10% ежемесячный инвестиционный взнос компенсирует полностью эту просадку.

Другой пример. Рано или поздно мой портфель вырастет до 20 миллионов. И тогда ежемесячный взнос в 100 тыс. рублей будет равен всего пол процента. Таким образом, при просадке портфеля на 10 % ежемесячный взнос компенсирует только 0.5% к размеру портфеля. Другими словами, ежемесячные вливания, скорее всего, не растут так же как портфель. Следовательно, в какой -то момент этот инструмент поддержки перестанет работать. И нужно будет придумать что-то новое.

А пока - работает!

РЕШИЛ ЗАКУПАТЬСЯ ЧАСТЯМИ

Сказано – сделано. Но перед закупом в Марте я решил для себя, что не буду единоразово вкладывать всю сумму денег, а постараюсь сделать закуп в марте тремя частями. Так я решил повысить шансы "поймать" среднемесячную цену. Удалось не очень и первый закуп я сделал не на 35 тысяч, как примерно планировал, а на 50.

Пока что я следовал своему первоначальному плану и закупался в рамках тех компаний, которые отобрал изначально. В одной из умных книжек я читал, что диверсификация - это хорошо, но нужно знать компании, в которые ты вкладываешь деньги. Можно, конечно, купить и 100 компаний. Но как тогда за ними за всеми следить? Мне понравилась эта мысль и я решил придерживаться этой логики.

На 5-е марта где-то в подсознании я допускал, что это еще далеко не все и рынки могут упасть ниже. Вспомнились мои же слова в декабре о том, что круто было бы начать свою инвестиционную жизнь с большого кризиса, чтобы первые закупы были ниже средних цен хотя бы за пол года. Сейчас эта мысль уже не казалась такой радостной.