Приветствую!

Этот способ основан на использовании двух мультипликаторов. Данные по российским компаниям всегда есть в открытом доступе и если нет желания, то самостоятельно рассчитывать их не нужно. На основе этих мультипликаторов я создал портфель, ссылку на который дам ниже.

Первый мультипликатор P/B - основной.

P/B — это отношение рыночной капитализации компании к её балансовой стоимости. Под балансовой стоимостью понимается стоимость чистых активов компании, то есть разность между активами и обязательствами компании.

Другими словами если P/B < 1, то участники фондового рынка оценивают компанию дешевле её балансовой стоимости.

если P/B > 1, то участники фондового рынка оценивают компанию дороже её балансовой стоимости.

С её помощью мы можем найти недооценённые компании. Засада может заключаться в том, что недооценены они, могут быть совершенно справедливо. Например, из-за неэффективного управления компанией или потому, что менеджмент не желает делиться с акционерами прибылью.

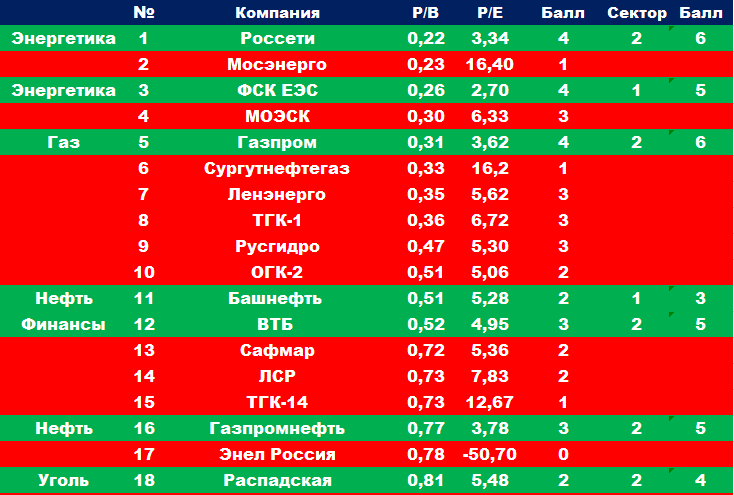

Пример: "Сургутнефтегаз". P/B = 0.33. Компания оценена в три раза дешевле своей балансовой стоимости. Причины - обе, названые мной выше.

Для того чтобы частично отсеять таких кандидатов, используем вспомогательный мультипликатор - P/Е.

мультипликатор P/E показывает, сколько годовых прибылей стоит компания. Чтобы его узнать, нужно поделить стоимость акции или капитализацию компании (P = price) на прибыль (E = earnings)

Реалии нашего рынка таковы, что P/Е хоть как-то укажет нам на компании, не имеющие прибыли.

Я отобрал ТОП-50 российских компаний и отсортировал по мультипликатору P/B. Получилось, что P/B ниже 2,5 у 34 компаний.

Для справки: P/B "Полюс-Золота" = 15,7, а "Норильского Никеля" = 12,14. Хорошие бумаги, но в наш портфель они не попадут из-за столь высокого значения P/B.

Далее я присваиваю баллы компаниям за значение показателя P/B:

- до 0,5 - (2 балла)

- 0,5 - 1 - (1 балл)

- 1 - 1,5 - (0 баллов)

- 1,5 - 2 (-1 балл)

- 2-2,5 (-2 балла)

и за значение показателя P/Е:

- до 5 - (2 балла)

- 5 - 10 - (1 балл)

- 10 - 15 - (0 баллов)

- 15 - 20 (-1 балл)

- более 20 (-2 балла)

Компания, которая в своём секторе набирает большее количество баллов, получает дополнительно 2 балла, вторая компания сектора - 1 балл. Из одного сектора в портфель попадают только 2 лучшие компании (может это и не правильно, но я делаю так). Чтобы попасть в портфель компания должна набрать не меньше 2-х баллов и занимать по баллам 1-е или 2-е место в своём секторе.

Рабочая тетрадь:

Таким образом, в этот портфель попали 12 компаний. Интересно, что в моём реальном портфеле 6 российских акций, из них "Ростелеком", "Газпром", "Россети" и "Газпромнефть" - выбраны по другим критериям, но присутствуют и здесь.

В этом портфеле напрягает присутствие "Распадской" и сразу двух банков, но эксперимент есть эксперимент. К тому же этот портфель виртуальный. Полгода посмотрю на него. Ну а дальнейшие действия с ним:

- Пересматривать раз в три месяца по мультипликаторам

- Стоп-лосс - 15%, Тейк-профит - 40%

А дальше буду допиливать и фундамент, и правила покупки, и правила продажи.

Я залил состав портфеля на профиль Смартлаба. Его можно отслеживать онлайн. Также скопировал и реальный портфель. Беда Смартлаба в том, что там нельзя отобразить опцион, поэтому там его нет.

Наилучших пожеланий!