25 мая 2020 года Центральный банк на своем сайте опубликовал показатели доходности наших НПФ. Информация собрана в виде одной страницы с графиками и данными и обобщена за несколько лет.

ЦБ пишет, что "Негосударственные пенсионные фонды (НПФ) по итогам 2019 года начислили на счета застрахованных лиц чистую доходность по пенсионным накоплениям в среднем 8,2% годовых, что значительно превышает инфляцию по итогам года (3%)."

Давайте попробуем разобраться, хороши это или плохо - доходность больше инфляции.

Скажу сразу - я отношусь к НПФ очень и очень скептически. Для меня лично это не тот инструмент, который надо использовать для своей накопительной пенсии. Лучше всего для этой цели использовать управляющую компанию для сохранения и накопления своей пенсии в Пенсионном Фонде РФ ( ПФР ). Хотя в свое время я выбрал НПФ, показавший большую доходность, но в этом году я его сменю. Как раз есть 5-ти летнее окно для смены НПФ, без потери инвестиционного дохода.

Итак доходности НПФ. Файл с данными по доходности размещен на сайте ЦБ https://www.cbr.ru/Collection/Collection/File/27892/prof_npf_2019.pdf

Фонды внутри НПФ состоят из 2-х частей - пенсионных накоплений ( ПН ), денег которые поступают от вкладчиков фонда и пенсионных резервов, денежные средства, которые НПФ оставляет на случай если он не заработает денег или у него возникнут проблемы по текущим выплатам, такой страховой фонд.

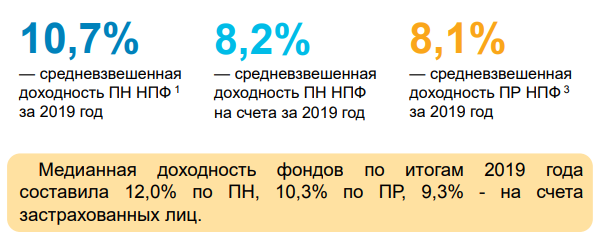

Первая табличка это средняя доходность НПФ. Вроде все хорошо, но из этой доходности НПФ вычтет еще отчисления на администрирование ( управление ) Фондом и отчисления в пенсионные резервы на "черный день". Так что реальная цифра что получит вкладчик Фонда будет еще ниже. Это видно по цифрам - для ПН она составила 10,7%, но вкладчики получили на свои счета всего 8,2 %. Почти 20% дохода полученного дохода, ушло в пенсионные резервы и вознаграждение. Предыдущий 2018 год, был не очень удачным для доходности.

Второй негативный момент это доходность НПФ в сравнении с тем, сколько бы они сумели заработать, если бы использовали инструменты финансового рынка.

Здесь все явно плохо. ЦБ приводит три показателя доходности это

- Индекс акций Московской биржи полной доходности, то доход получаемый от роста акций по итогам года и дивидендов которые получают акционеры.

- Индекс доходности облигаций Федерального займа - доход от роста облигаций и купонный ( процентный ) доход, получаемый инвесторами от их владения

- Специальный индекс доходности для инвестирования пенсионных накоплений и резервов - в него входят и акции и облигации. Такой виртуальный инвестиционный портфель.

Сразу видно, что доходность НПФ по итогам 2019 года откровенно низкая и плохая - могли и лучше. Купить на все ОФЗ и сидеть в них в течении года, для НПФ было бы самой оптимальной стратегией на 2019 год. Мы отдаем свои деньги профессиональным управляющим, а тут такое.

Может в 2018 году было лучше? Здесь нам поможет разобраться следующая таблица

Да нет, доходность пенсионных накоплений в 2018 году была вообще 0,1%. Удивительно что резервы принесли доходность в 5,6% за 2018 год. Резервы "ближе к телу", чем средства вкладчиков? Лучше написать 0%. По рисунку видно, что единственный год, когда НПФ существенно обыграли рынок это 2014. Просто удивительно, как это они смогли.

Так как НПФ откровенно плохо управляют нашими деньгами, то доходность на большом промежутке времени падает еще больше.

Поэтому следующий рисунок как раз об этом - индекс для пенсионных накоплений показал 30,8% за три года, доходность пенсионных накоплений составила 15,9 %. а вкладчики получили 12,1% на свои счета.

Откровенно говоря зачем все эти НПФ? Они не то, что не обыграли индекс пенсионных накоплений - они даже не смогли его догнать. Доход на 100000 рублей при самостоятельное инвестирование в индекс составил бы 30 800 рублей. А НПФ в среднем принес вкладчикам всего 12100 рублей. Почувствуй разницу.

Вопрос в ином зачем нам нужны это НПФ и что делает Центральный Банк в этой ситуации?

Печально, это даже не то слово, которое хочется говорить в этой ситуации. Ну обыграли НПФ инфляцию - это конечно хорошо, но в целом результат даже не плохой, а откровенно отвратительный.