«Высокая реальная заработная плата и низкая норма прибыли на инвестиции принимает резко капиталистические формы: предприниматели пытаются отреагировать на высокую стоимость труда вводом трудосберегающего оборудования — таких машин, использование которых будет прибыльным лишь при очень низкой норме прибыли и процента» - Ф. Хайек об обратном действии эффекта Рикардо

Для наиболее комфортного погружения в работу рекомендуется изучить первую часть статьи, доступную по ссылке.

0. Тезисы первой части для ленивых

В первой части работы была рассмотрена сущность эффекта Рикардо, механизм его действия, а также его влияние на экономику, отдельные отрасли, конкретные предприятия. Сущность эффекта Рикардо состоит в следующем: при падении заработной платы относительно уровня цен рост доходности предприятий, использующих в качестве лидирующего фактора производства труд, превысит рост доходности предприятий, использующих в качестве лидирующего фактора производства основной капитал (или инвестиционные блага). Справедливо и обратное утверждение – рост заработной платы побуждает предпринимателей инвестировать в основной капитал. Из этого положения были выведены следующие тезисы, которые лягут в основу дальнейших рассуждений:

Во-первых, прибыльность (или внутренняя норма отдачи, которую, для целей исследования, мы признаем синонимом прибыльности) «более капиталистических» методов производства будет расти не так стремительно вследствие роста уровня цен, как это будет происходить с прибыльностью «менее капиталистических» методов. Такое положение дел обусловливается различием в скорости оборота капитала, демонстрирующей, во сколько раз за фиксированный период времени фирма выручила сумму, равную издержкам на производство продукции. Для «более капиталистических» методов характерна низкая скорость оборота, а для «менее капиталистических» - высокая. Динамика рынка, обусловливающая невозможность бесконечного поддержания высокого уровня цен, побуждает предпринимателей, стремящихся выручить как можно больше в краткосрочном периоде, отдавать предпочтение «менее капиталистическим» методам. «Куй железо, пока горячо», иначе его выкует конкурент.

Во-вторых, степень влияния эффекта Рикардо имеет обратную зависимость от коэффициента взаимозаменяемости (субституции) труда и капитала на том или ином предприятии. Проблема взаимозаменяемости постепенно теряет свою актуальность (но едва ли она утратит значение всецело) на фоне роста совокупного технического знания.

В-третьих, эффект Рикардо действует не только в случае изменения уровня цен, денежной заработной платы, но и вследствие увеличения производительности труда по самым различным причинам.

1. Пара вводных слов

Эффект Рикардо, являясь важным элементом австрийской теории циклов, подвержен влиянию изменений в кредитной системы. Изменение в объемах обращаемой денежной массы влияет на процессы аллокации «реальных» производственных ресурсов, а, соответственно, не может не влиять на механизм действия эффекта Рикардо. Поэтому предмет нашего исследования – это воздействие денежных факторов (преимущественно, кредита) на формирование производственной структуры, на соперничество «машин и труда».

2. Функции кредита и процента

Главная функция кредита для предприятия – это увеличение объема факторов производства в краткосрочной перспективе. Привлеченные заемные средства предприниматель может израсходовать на определенные комбинации доступных на рынке ресурсов, причем существо этой комбинации будет определяться двумя основными экзогенными (внешними) величинами, а именно – ценой факторов производства и размером процентной ставки.

В ситуации увеличения уровня цен в экономике при ощущении предпринимателем недостаточности собственных средств или прогнозировании возможности получения сверхприбыли при наращивании объемов производства в текущих условиях очевидным решением будет увеличение расходов на рабочую силу. Здесь мы не наблюдаем принципиального отличия действия эффекта Рикардо от того, как он влияет на принятие решения о распределении собственных средств. Однако ключевое действие здесь оказывает размер процентной ставки, а конкретнее – денежная норма процента, которая определяется как разница между суммой платы за пользование авансированным капиталом и суммой самого авансированного капитала. Этот показатель не просто отражает денежное выражение платы за пользование денежными средствами, а то, в каком отношении распределяется прибыль между предприятия между ним и его кредитором. Отсюда следует, что основания функция денежной нормы процента состоит в информировании предпринимателя о том, какой размер прибыли ему необходим для эффективного использования ссуды, полученной на конкретных условиях.

Таким образом, при принятии решения о распределении заимствованной суммы, предприниматель будет руководствоваться текущей денежной нормой процента, что также «подстегнет» его к использованию «менее капиталистических» способов производства, т.к. в краткосрочном периоде норма отдачи именно этих методов будет выше. При текущей рыночной процентной ставке наличие доступного кредита усилит действие эффекта.

Необходимо оговориться, что, при повышении уровня цен, процентная ставка также начинает увеличиваться, что препятствует избыточному увеличению денежной массы, а следовательно, уменьшает влияние кредита на производственную структуру. Поэтому действие описываемого эффекта особенно четко прослеживается в ситуации искусственного снижения процентной ставки. Однако даже в условиях естественной динамики «цены денег» эффект имеет место быть, т.к. уровень цен на товары и размер процентной ставки увеличиваются неравномерно – процентная ставка будет «догонять» рост цен, а следовательно, в течение определенного времени действие эффекта Рикардо будет усиливаться.

Можно выделить следующие причины, по которым заемный капитал в ситуации повышения уровня цен на товары будет направлен в краткосрочном периоде на увеличение расходов на рабочую силу:

1) Преобладание субъективной ценности текущей прибыли над ценностью прибыли, ожидаемой в будущем. Инвестиции в дорогостоящее оборудование означают для предпринимателя лишь сокращение издержек в достаточно отдаленном будущем, а увеличение расходов на рабочую силу путем расширения штата для обслуживания старого резервного оборудования, введение нескольких смен и т.д. гарантируют повышенную прибыль в данный момент. Большинство кредитных договоров предусматривают право должника досрочно возвратить заем, в связи с чем получение повышенной прибыли в краткосрочном периоде позволяет минимизировать расходы на оплату процентов за пользование деньгами.

2) Предприниматели не полагают такую конъюнктуру бесконечной, т.е. ожидают снижения уровня цен через некоторое время. Использование капитальных благ для увеличения объемов производства позволит «догнать» спрос лишь с большой задержкой (т.к. многие из них создаются на заказ, а не существуют в готовом виде). Подобный аргумент Ф. Хайек использовал, оппонируя тезису Н. Калдора о том, что в условиях абсолютно эластичного кредита (условиях фантастических, смоделированных лишь для удобства анализа, но приближенных к ситуации проведения политики кредитной экспансии в условиях бума), предприятия будут склонны использовать занятые суммы именно на приобретение капитальных благ.

3) Рост величины спроса на труд повлечет рост его цены (денежной заработной платы), но рост цен капитальных благ, следовательно, будет происходить еще интенсивнее. Капитальные блага, являясь «косвенным трудом», также создаются при его участии. Действие эффекта Рикардо, рано или поздно провоцирующее рост цены труда, также вызовет сверхпропорциональный рост цен на капитальные блага, что также обусловит отдачу предпочтения труду до определенного момента.

Однако кредитная система, как правило, не строится на принципах всеобщей доступности кредита, его беспрепятственного предоставления любому желающему, что обусловливает наличие определенных ограничений в предоставлении кредита. Рассмотрим далее их влияние на механизм действия эффекта Рикардо.

3. Ограничения кредитования

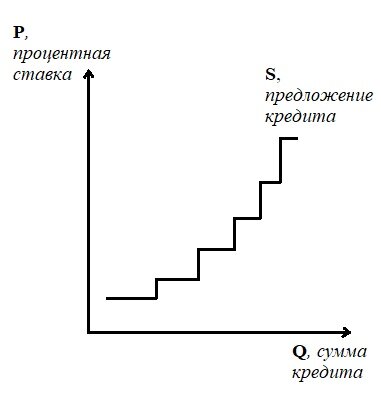

Система кредитования содержит внутренние ограничители, препятствующие неограниченному предоставлению заемного капитала предприятиям и растягивающие действие эффекта Рикардо. Конкуренция банков на рынке кредита выглядит несколько отлично от привычной конкуренции на товарных рынках. Если на конкурентном рынке любой покупатель может приобрести товар по установленной цене в неограниченном объеме, то едва ли любой заемщик может получить кредит любого размера по единой процентной ставке. Банки выдают суммы под определенный процент в четко определенном диапазоне, поэтому график предложения денежного капитала напоминает схематическую лестницу.

Сдерживают объемы кредитования следующие факторы:

1) Зависимость объема авансированного капитала от собственного капитала предприятия. Банки, при заключении договоров кредитования, склонны ориентироваться на уставный капитал фирмы и предлагать объем суммы в пределах размера собственного капитала фирмы. В случае возникновения признаков банкротства должника, вероятность удовлетворения требований банка в полном объеме обратно пропорциональна размеру этих требований в силу принципов равенства кредиторов должника и пропорционального распределения между ними его активов в процедуре банкротства.

2) Размер и качество обеспечения, предоставленного должником или за должника. Этот фактор тесно коррелирует с предыдущим. При увеличении требуемой предприятием суммы, банк может не увеличивать процентную ставку, но потребовать предоставления обеспечения определенного размера. Обеспечение это является потенциальным (залог) или реальным (поручительство, в случае если оно предоставлено за плату или аффилированным лицом должника) изъятием из собственного капитала фирмы, что зависит от самого характера обеспечения. Отсутствие возможности его предоставить вынуждает должника либо отказаться от получения кредита, либо согласиться на получение кредита с повышенной платой за его использование, что будет определяться размером прибыли предпринимателя-должника.

3) Допустимость отказа банков в выдаче кредита некредитоспособным предприятиям. Банки проверяют каждого потенциального заемщика, оценивая вероятность исполнения им своих обязательств по кредитному договору. При анализе коммерческой организации учитывается не только ее норма отдачи, но и изучается статистика ее участия в судебных процессах, исследуется структура ее учредителей, а также административные риски (например, вероятность изъятия государством части ее имущества). Следовательно, даже имея высокую норму прибыли предприятие может не получить заемный капитал.

Описанные нами ограничения универсальны, т.к. распространяются на любые кредитные отношения, независимо от цели использования заемных средств. Но готовность выдавать кредит также в целом зависит от общих тенденций движения экономики. В описываемой нами ситуации банки будут склонны отказывать в выдаче кредита для инвестирования в основной капитал, но весьма охотно выдавать его для инвестирования в оборотный, за счет которого будет извлекаться наибольший объем прибыли. Кредитоспособность предприятий, использующих «менее капиталистические» способы производства будет высоко оцениваться, в связи с сверхпропорциональным повышением коэффициента прибыльности, вследствие чего эти предприятия будут менее подвержены воздействию описываемых барьеров. Поэтому можно говорить об ограничении выдачи кредита в целях инвестирования в основной капитал в пользу расширения объема кредитования в целях инвестирования в «менее капиталистические» способы производства.

4. Гармошка, бум и схлопывание

Однако бесконечно увеличивать объем рабочей силы невозможно. Когда будет достигнуто положение, при котором предельные издержки от дополнительной единицы труда будут превышать приносимый этой единицей доход, предприниматели начнут расширять инвестирование в «более капиталистические» методы производства. Именно этот момент является переломным для наступления бума, при котором ожидания большинства экономических агентов становятся чересчур позитивными: предприниматели, ожидая роста сбережений населения, начинают инвестировать в долгосрочные проекты, банки начинают охотно выдавать займы на все более мягких условиях, занятость приближается к максимальной. В условиях отсутствия регулирования процентной ставки, под воздействием увеличения спроса на кредит, процентная ставка начнет повышаться, пресекая будущие ошибочные инвестиции и не давая экономике «уйти в отрыв».

Переход к рецессии также осуществляется под действием обратного эффекта Рикардо, когда предпочтение предпринимателей отдается основному капиталу, а не труду. Изначально происходит рост заработной платы вследствие:

а) увеличения спроса на нее (увеличение денежной заработной платы);

б) постепенного снижения цен на потребительские товары по причине избыточности их производства (т.к. именно в сфере производства потребительских товаров чаще всего распространены «менее капиталистические» методы), что обусловливает увеличение реальной заработной платы.

Падение уровня цен также обусловливается увеличением уровня сбережений общества, т.е. частичного отказа от текущего потребления в пользу будущего. «Животный дух» (по терминологии Дж. Кейнса) побуждает человека с ростом дохода увеличивать свои накопления, что, в условиях свободного от государственного вмешательства рынка кредитования, объясняет уменьшение процентной ставки – банки аккумулируют все большее количество свободных денег и, далее, расширяют предложение кредита.

Далее, в условиях высокой заработной платы и низкой процентной ставки предприниматели начинают удлинять структуру производства, т.е. увеличивать объем инвестиционных благ, оттягивая этим момент создания конечного продукта, что, во-первых, не позволяет создать ситуацию «простая» текущих ресурсов или перепроизводства, а во-вторых, гарантирует уменьшение издержек в будущем за счет сберегательного характера инвестиционных благ. В этой ситуации циклические колебания проявляются плавно, не вызывая экономических потрясений.

Почему «гармошка»? Эффект Рикардо из-за описанных нами ранее процессов сжатия (когда приоритет отдается «менее капиталистическим» методам) и удлинения (когда приоритет отдается «более капиталистическим» методам) производственной структуры иногда именуют «эффект гармошки».

Однако, что происходит в случае, если ключевой эндогенный фактор в этом процессе – процентная ставка – начинает задаваться извне? Очевидно, исчезнет плавность циклических колебаний в результате искусственных манипуляций естественным процессом. Как указывает, например, Х. У. де Сото, известный представитель австрийской школы, вносимый управлением (прежде всего, понижением, поэтому этот вариант мы и будем рассматривать далее) процентной ставки дисбаланс в соотношение величины спроса на кредит и объемом реальных сбережений провоцирует резкое «схлопывание» экономики, и, в частности, банковского сектора.

Интересно, что политику государства по стимулированию инвестирования в основной капитал критиковал также Л. Мизес в своей «Человеческой деятельности». Правда, не в форме манипуляций с процентной ставкой, а в форме искусственно повышения ставок заработной платы, что тоже вызывает эффект Рикардо. Причину пагубности этой политики Л. Мизес видел также в том, что она исходит не из добровольного увеличения сбережений в обществе, а из властного произвола.

Искусственное занижение процентной ставки будет действовать по следующим направлениям:

1) Искажение в процессах инвестирования. Созданная искусственно норма процента продемонстрирует «ложную рентабельность» наиболее крупных проектов, для которых, в действительности, не будет достаточно сбереженных ресурсов;

2) Подача ложного сигнала для производителей капитальных благ. Увеличение объема их производства не будет являться востребованным вследствие временного сохранения приоритета «менее капиталистических» способов производства. Кроме того, наличие запасов потребительских благ при сокращении их производства в процессе перехода к «более капиталистическим» методам в буквальном смысле обеспечивает содержание индивидов, а при такой ранней переориентации эти запасы могут быть еще не созданы, что создает угрозу дефицита продовольствия. На этот счет интересную метафору приводит Х. У. де Сото:

«Потребительские блага и услуги, оставшиеся непроданными в результате роста добровольных сбережений, играют роль, весьма сходную с ролью ягод, скопленных Робинзоном Крузо. Ягоды позволили Робинзону прожить несколько дней, потребовавшихся для производства капитального оборудования (деревянной палки)»

Когда вызванное действиями центрального банка функционирование эффекта Рикардо на этой стадии завершится, то предприниматели и все общество осознают ошибочность совершенных инвестиций, некорректность сформированной «удлиненной» структуры производства, а также десинхронизацию между спросом и предложением благ в целом. Вследствие колоссальной не физической, но экономической утраты ресурсов, при которой они не могут быть израсходованы на удовлетворение настоящих общественных нужд, развертываются прочие кризисные процессы. Особенно одиозным последствием является банкротство банков, «терроризируемых» вкладчиками после осознания невозможности исполнения обязанности банков по возврату вкладов вследствие неполучения от должников сумм кредитов, ставших ошибочными инвестициями. Причина этого коренится в системе частичного банковского резервирования (при которой банки выдают в качестве ссуд те средства, которые получили в качестве вкладов), а также усугубляется тем, что закон (выражается это в отмене сроков исковой давности по требованиям о возврате вкладов, например – ст. 208 ГК РФ) позволяет вкладчикам бессрочно требовать своих вкладов, т.е. банки, не ликвидированные в ходе «схлопывания» экономики, в своей имущественной массе будут иметь огромный минус в виде долгов перед вкладчиками. Однако вопрос о роли системы частичного банковского резервирования является самостоятельным предметом исследования, поэтому его мы отложим.

5. Заключение

Обобщая, отмечу следующее: эффект Рикардо – это механизм, благодаря которому производственный процесс наиболее эффективным образом структурируется, отражая текущие реальные запросы общества. Когда общество склонно больше потреблять, он обусловливает довольно резкое увеличение объемов производства, а когда общество начинает сберегать (что отражается в уменьшении размера процентной ставки), то задает обратный процесс – производители начинают «вкладываться» в долгосрочную перспективу, эффективно сокращая объемы производства и создавая трудосберегающую базу для будущего.

Но в условиях экономического интервенционизма закономерные результаты соперничества «машин и труда» искажаются, отчего проигрывают все. Закончу тривиальным, избитым выводом – государству следует отдалиться от управления экономикой. В таком случае, разумеется, циклические колебания не прекратятся, но они сохранят свое приоритетное свойство – оздоровление экономики, избавление ее от неэффективных предприятий, но не будут ассоциироваться с катастрофой. Попытки государства устранить эти колебания лишь оттягивают их, при этом увеличивая размах.

Литература

- Ф. Хайек, «Индивидуализм и экономический порядок»

- Л. Мизес, «Человеческая деятельность»

- Х. У. де Сото, «Деньги, банковский кредит и экономические циклы»

- Hayek, F. «Profits, Interest and Investment»

- Петров А.В. «Роль эффекта Рикардо в формировании структурных причин замедления роста российской экономики» — интересный анализ российских экономических реалий

Автор — Глеб Блинов