Значительная часть населения планеты уже не один месяц вынуждена жить в самоизоляции, что ведет к увеличению роли виртуальных контактов во всех сферах жизни. Скачок в сторону виртуального мира мы также наблюдаем и в сфере экономики, где активные действия центробанков и правительств по сглаживанию негативных последствий кризиса на практике ведут ко все большему отрыву фондовых рынков от реального состояния дел в компаниях и экономиках. Рынки, поддержанные денежными вливаниями от регуляторов, фактически игнорируют рекордные показатели сжатия экономической активности – виртуальный мир инвестиций все сильнее напоминает иллюзорный. На прошедшей неделе стали поступать данные о состоянии экономик в апреле – первом полном месяце карантина. Как и ожидалось, статистика оказалась печальной: резкое – в некоторых случаях самое сильное за всю историю – падение ВВП, огромный рост безработицы, уверенность бизнеса упала до значений, близких к нулевым. Однако на инвесторов эти новости оказали мало влияния: рынки в целом статистику проигнорировали и продолжили расти. Американские индексы фактически приблизились к докризисным отметкам.

С одной стороны, рынки смотрят вперед и на горизонте 1-2 кварталов ожидают разворота макроэкономических показателей в лучшую сторону, по мере того как строгие меры карантина будут сниматься. С другой стороны, подобная динамика фондовых рынков будет оправдана только в том случае, если за кризисом последует столь же мощный «отскок» в экономической активности. Проблема в том, что V-образного восстановления может и не произойти. Действительно, в ряде секторов экономик мы, скорее всего, увидим довольно впечатляющий рост – особенно к предыдущему периоду, когда выпуск равнялся нулю. Но возвращение на докризисные уровни может оказаться длительным и болезненным процессом, особенно в тех сферах, где ограничительные меры после завершения пандемии, вероятнее всего, будут сохранены – сфера услуг и развлечений, туризм и международные перевозки.

Восстановление рынка труда также не будет простым: многие рабочие места могут просто исчезнуть из-за переориентации спроса и падения доходов населения. Переход на удаленный способ работы во многих компаниях может стать первым шагом к оптимизации – за ним могут последовать сокращения штатной численности, особенно если спрос на услуги и товары будет оставаться слабым длительное время.

Экономический шок от пандемии с большой долей вероятности приведет к росту кризисных явлений в финансовой сфере – часть населения и компаний окажется не в состоянии обслуживать свои долги, что может подтолкнуть процессы банкротств, слияния и поглощений. Таким образом, мы можем находиться только в начале длительного кризиса.

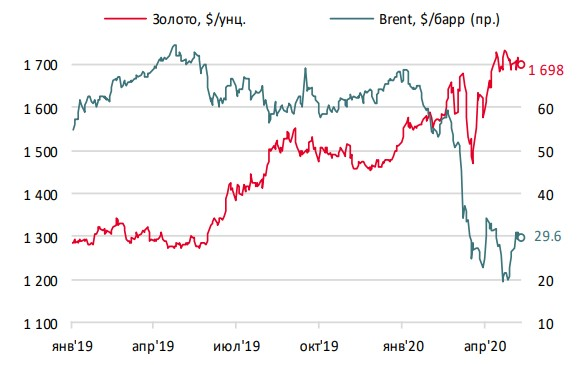

С начала мая вступило в силу соглашение о сокращении поставок нефти ОПЕК++. Цены на нефтяные фьючерсы марки Brent с исполнением в ближайший месяц вернулись к отметке $30,0 за барр. Саудовская Аравия объявила, что планирует сократить добычу нефти на 1 млн барр /сутки в дополнение к соглашению с ОПЕК+. Решения о дополнительных сокращениях, но не столь масштабных, принял еще ряд арабских стран. Однако это не смогло существенно сдвинуть котировки дальше вверх. Уверенности в том, что цены на нефть смогут удержаться на этих уровнях, у участников рынка нет: по крайней мере 2-4 недели, пока карантинные ограничения в ключевых экономиках не будут отменены, на рынке нефти будет сохраняться переизбыток предложения в то время как свободные мощности для хранения во всём мире практически исчерпаны.

Еженедельная пресс-конференция председателя ЦБ Набиуллиной 8 мая содержала одно важное заявление: Набиуллина заявила, что не исключает снижения ключевой ставки на 100 б.п. на следующем заседании Совета директоров 19 июня (до 4,50%). Правда, она подчеркнула, что при принятии решений ЦБ будет рассматривать весь комплекс факторов, включая состояние экономики, уровень инфляции и ситуацию в банковском секторе.

Рынок на это решение отреагировал укреплением курса рубля к уровням середины апреля (около 73,00 за американский доллар и 79,50 за евро) и падением доходности рублёвых государственных облигаций. При этом, доходность быстрее всего снижалась в выпусках сроком до погашения 2-4 года, что говорит о том, что участники рынка не верят, что текущий цикл снижения ключевой ставки будет длительным, а в перспективе и вовсе может привести к возвращению политики повышения ключевой ставки. Мы считаем, что вариант снижения на 100 б.п. – это чисто теоретическое заявление. На практике в условиях разгона инфляции на следующем заседании в июне ЦБ вряд ли сможет позволить себе смягчить монетарную политику более чем на 50 б.п. Что касается дальнейших шагов, то они будут определяться ситуацией с пандемией, состоянием экономики и инфляционным трендом во II полугодии 2020 года.

На предстоящей неделе в центре внимания инвесторов, безусловно, будут аукционы Минфина по размещению ОФЗ. Это первые аукционы после того, как министр финансов Антон Силуанов заявил о планах по увеличению программы заимствований в текущем году практически вдвое – до 4–4,5 трлн руб. Учитывая, что Банк России анонсировал начало операций по получению денег ЦБ под залог ОФЗ сроком на 1 год (операции долгосрочного РЕПО), можно предполагать, что увеличение государственных рублёвых заимствований может произойти за счёт эмиссии Банка России: банки покупают ОФЗ по текущей доходности, отдают их в залог ЦБ на 1 год, получая деньги обратно под меньший процент, а Минфин получает средства для покрытия дефицита бюджета.

Сайт "Норвик Банка" - norvikbank.ru/

Делитесь своим мнением в комментариях!