Кто никогда этого не просчитывал, дочитайте эту статью до конца- результаты Вас просто шокируют.

Итак, ипотека для многих порой является единственным шансом приобрести свое жилье "здесь и сейчас". Беря кредит на покупку собственного жилья, вы получаете возможность улучшить свои жилищные условия. Конечно, можно всю жизнь арендовать чужие квадратные метры, платить за них ежемесячно, но в конце жизни остаться без собственного жилья. Или можно накопить на квартиру, но пока вы соберете нужную сумму, квартиры подорожают, а деньги обесценятся. Да и копить не все умеют, когда вокруг столько соблазнов и рекламы.

Но нужно помнить, что любой кредит, а особенно ипотечный, это огромные переплаты. Недвижимость всегда берется на большой срок и сумма переплат по процентам практически всегда равняется двум, а то и трем квартирам. Не забывайте также про постоянное ипотечное страхование, которое составляет немалую сумму. Недвижимость, которая приобретается, до конца выплат находится в залоге у банка, а в случае невыплат, квартира изымается и продается в счет погашения оставшегося долга.

Если вы уже взяли ипотеку и каждый месяц выплачиваете немалые за нее суммы, а конца и края окончания кредитного рабства и не видно на горизонте, то давайте обсудим- как всего одна тысяча рублей в месяц поможет сохранить вам более 1 300 000 рублей!

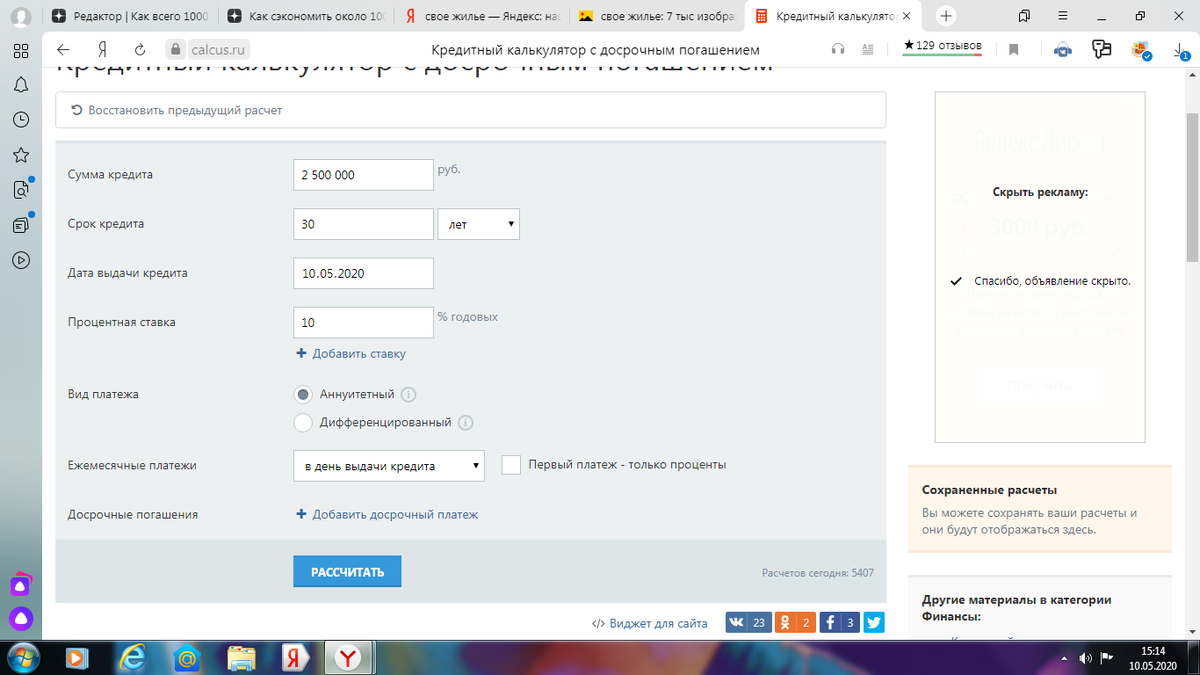

Давайте для примера возьмем сумму займа 2 500 000 рублей, на 30 лет, под 10% годовых.

Получается,что ежемесячный платеж по кредиту составит 21 939, 29 рублей, начисленные проценты за весь период 5 402 371,09 рублей, общие выплаты 7 902 371,09 рублей.

Но давайте прибавим к ежемесячному платежу всего лишь 1000 рублей (кстати о том на чем сэкономить эти деньги читайте здесь:

Как сэкономить от 500 до 1000 рублей за один поход в магазин?

Как сэкономить около 1000 рублей за один поход в магазин?

Что мы получаем?

Ежемесячный платеж по кредиту составит 21 939, 29 + 1000 рублей, начисленные проценты за весь период 4 093 476,21 рублей, общие выплаты 6 593 476,21 рублей. Разница составляет 1 308 894,88 рублей. Задайте себе вопрос: "хочу ли я отдать чужому "дяде" свой заработанный миллион?". Или если учесть что ваша средняя зарплата примерно 40 000 рублей, спросите себя: "хочу ли я почти три года работать абсолютно бесплатно?" Думается, что ответ будет отрицательным.

Но и это еще не все! Обратите внимание на окончание срока выплат по кредиту. Разница выплат по ипотеке составляет более 6 лет! Только вдумайтесь, всего 1000 рублей избавляет вас от кредитного рабства на 6 лет раньше!

Из данной статьи можно сделать вывод, что нельзя пренебрегать маленькими суммами.

Но понятное дело, что и в первом и во втором случае переплата является огромной, но цель данной статьи показать как "мелкая и незначительная" сумма в тысячу рублей меняет картину вашего кредита в перспективе.

Так же ясно, что нужно предварительно изучить преимущества и недостатки ипотечного кредитования, выбрать подходящий банк и внимательно ознакомиться с условиями договора, прочитав буквы мелким шрифтом и сноски под звездочкой. Только после этого стоит принимать решение. Но никогда не забывайте, как разумно и с максимальной выгодой выбирать срок и сумму платежа.

Расскажите в комментариях какими лайфхаками пользуетесь вы при выплате ипотеки?