Вы наверняка задавались вопросом, какой капитал нужен для того, чтобы жить на проценты от него. Сегодня поговорим о том, какой процент от этого капитала можно снимать для того, чтобы не навредить капиталу.

На этот вопрос пытались ответить экономисты университета Тринити в 1998 году. Для того,чтобы понять, что случится со счётом при разных вариантах снятия части денег, они перебрали сотни комбинаций. И в результате выяснили, что при снятии 4% сумма вашего счета не изменится в течение 30 лет использования. То есть вы можете ежегодно снимать по 4% с вашего счета и это не отразится на накопленной сумме негативно даже после 30 лет! При этом здесь была учтена инфляция, изменения конъюнктуры рынка, и средний процент доходности.

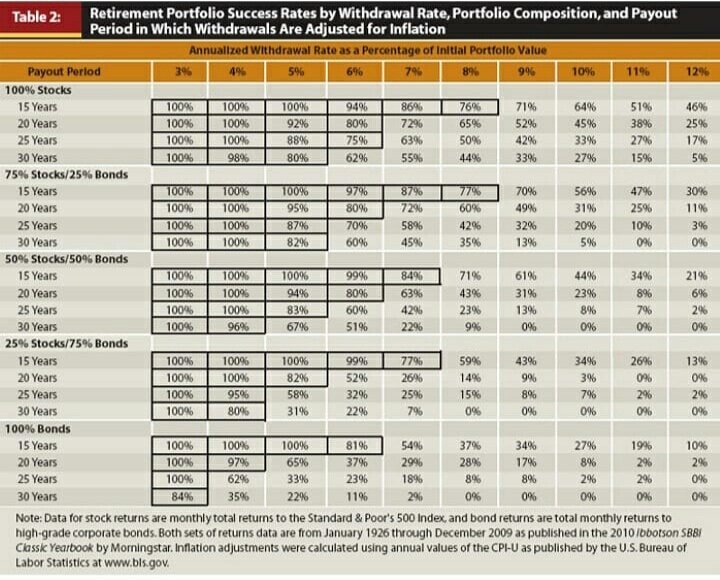

В статье представлена таблица, подтверждающая разные варианты расчетов. Расчеты были, кстати, обновлены в 2009 году после кризиса, который они также учли.

Пример: если вам нужно тратить на жизнь каждый месяц 100 000 рублей (в год 1 200 000 рублей), то потребуется накопить капитал в сумме 30 000 000 рублей, вложенный в доходные акции и облигации. При выводе 4% вероятность сохранения накопленной суммы варьируется в пределах 96%, если снимать 5% или 6% от общей суммы, вероятность снижается до 67% и 51%. Риски уменьшения капитала варьируются с учетом удельного веса акций и облигаций в инвестиционном портфеле.

Правило 4% часто используется при расчете оптимальной суммы сбережений, необходимой для выхода на пенсию.

Чтобы уменьшить риски потерь при обвале рынка, нужно накопить средства для создания своего фонда для кризисных ситуаций (в сумме, равной обязательным расходам на 1 год). Таким образом, при обвале рынка можно использовать средства кризисного фонда и не продавать свои активы раньше времени.

Активно накапливая свой пенсионный фонд, экономя до 50% своих расходов. Можно обеспечить себе преждевременный выход на пенсию.