Аналитики Omdia сообщают о рекордном росте продаж серверного оборудования: за первый квартал 2020 года продано 3,3 млн серверов, что на 30% больше, нежели за аналогичный период прошлого года. Существует и другое мнение: аналитики Digitimes Research говорят, что из-за нарушения логистики первая четверть может считаться провальной и лишь в следующих кварталах ожидается реальный рост поставок.

Частично это связано с эпидемией COVID-19 — расширение сетей и сетевых сервисов естественным образом требует и поставок нового оборудования, но виноват в итоговых показателях не только вирус.

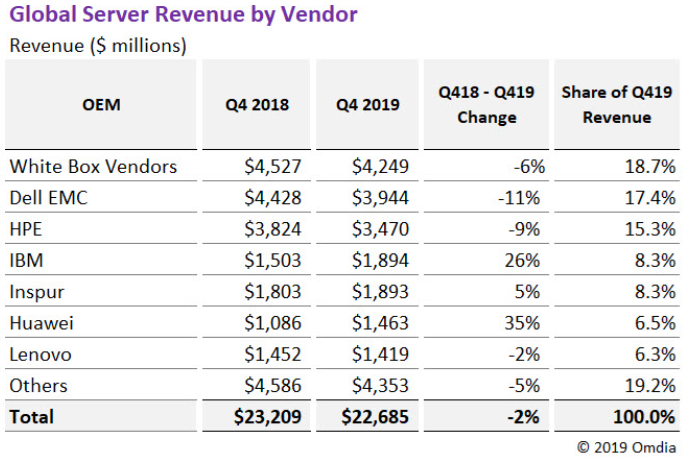

Рост поставок серверов, по мнению Omdia, был отмечен ещё в последнем квартале прошлого года, где он также составил весьма впечатляющие 27% в сравнении с аналогичным периодом 2018 года. Всего за прошедший год было продано 11,9 миллиона единиц оборудования общей стоимостью $78 миллиардов. По количеству это четырёхпроцентный прирост, но по доходам, напротив, наблюдается снижение на 6% в сравнении с 2018 годом, что вызвано падением цен на некоторые компоненты, в частности, оперативную память.

Разумеется, грянувшая зимой 2020 года эпидемия COVID-19 внесла солидный вклад: выросло количество людей, работающих удалённо, да и карантинные меры привели к более активному использованию развлекательных сетевых сервисов. Всё это в совокупности потребовало много «железа», и продажи серверов скакнули вверх.

Ряд поставщиков серверного оборудования испытали проблемы по этой же причине — эпидемия затронула производственные и логистические цепочки, но как только «затор» удалось устранить, поставки тут же наладились. Аналитики Omida считают, что и второй квартал будет столь же рекордным. Предполагается, что до конца года будет поставлено более 12,7 миллионов систем.

Что касается брендов, то облачные гиганты, в основном, приобретают продукцию таких производителей, как Foxconn и Quanta. Провайдеры поменьше и бизнес-заказчики предпочитают изделия Dell, HPE и других именитых поставщиков. Аналитики ожидают, что первая половина 2020 года может показать рост относительно аналогичного периода 2019 года, выраженный в двухзначных цифрах процентов.

Хотя крупные облачные службы и продолжат закупать оборудование, но оно, как уже было сказано, относится к классу white-box, а удар, нанесённый коронавирусом по экономике, вынудит менее крупных потребителей снизить расходы. Это может негативно отразиться на объёмах поставок производителей первого эшелона: Dell, HPE и IBM.

На конец 2019 года доля IBM в доходах серверной индустрии составляла 8,3%, на долю Dell EMC пришлось 17,4%, HPE — 15,3%. Активно осваивающая этот рынок Huawei заняла сегмент объёмом 6,5%, что на 35% больше, чем в 2018 году.