Всем привет. Если вы работаете на официальной работе с белой зарплатой, то эта статья для вас будет полезной, так как, начав применять информацию, изложенную в ней на практике, вы сможете дополнительно получать примерно 99 000 рублей в год в зависимости от вашей официальной заработной платы, причем практически без рисков.

Темы сегодняшней статьи:

- Что такое ИИС? Коротко о главных моментах.

- Схема, ИИС + ОФЗ = 99 000 рублей в год дополнительно к заработной плате!

- Как это выглядит на примере.

И так давайте по порядку!

Что такое ИИС? Коротко о главных моментах.

Для начала давайте разберемся, что такое ИИС счет, где его открыть и для чего он вообще нужен.

Индивидуальный инвестиционный счёт (сокр. ИИС) — это брокерский счёт или счёт доверительного управления физического лица, по которому предусмотрены 2 вида (на выбор) налоговых льгот и есть ряд ограничений.

Появился возможность открывать такой счет в 2015 году. Он был создан с целью, популяризации населения долгосрочно инвестировать в Российские компании и ценные бумаги.

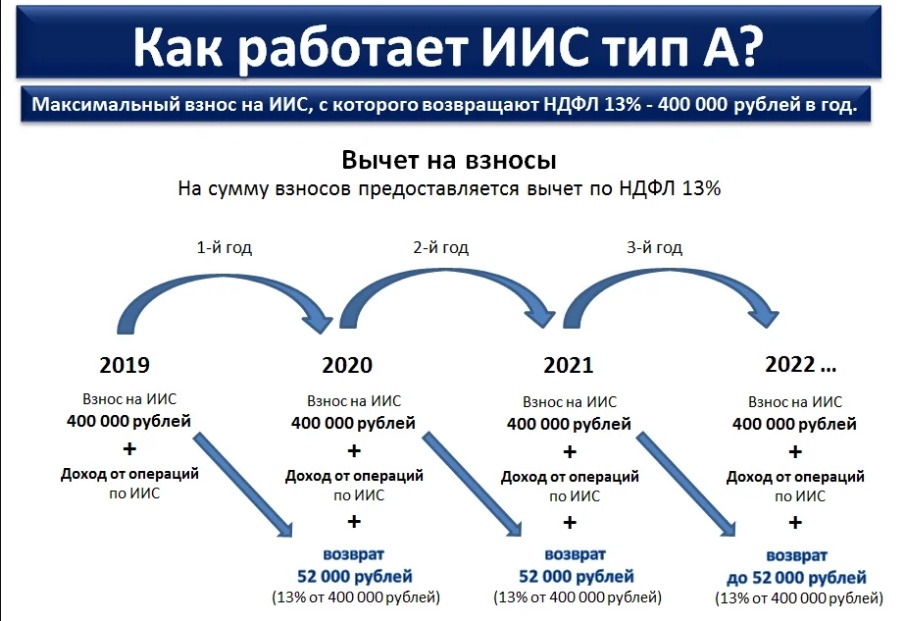

За это, государство дает возможность получать налоговый вычет. То есть, простыми словами, вы можете ежегодно забирать 13% от суммы зачисленной на ваш ИИС счет, но не более чем с 400 000 рублей одному человеку. Максимально можно получать до 52 000 рублей в год до тех пор пока общая сумма возвратов не составит 400 000 рублей.

Так же нужно понимать, что эти 52 000 рублей являются, ранее уплаченным вами налогам в течении года. Это те 13% налога, которые вы платите ежемесячно, получая заработную плату. То есть чтобы забрать все 52 000 тысячи рублей за год, выплачиваемые вами 13% налога, должны быть больше или равны этой сумме.

Если у вас маленькая заработная плата и выплаченные вами налоги за год менее чем 52 000 рублей, то вы получите всю полностью сумму обратно, которую выплатили в качестве налогов.

Максимально можно забрать 400 000 рублей, таким образом, не считая своих вложенных 400 000 рублей.

Если объяснить еще проще, то это будет выглядеть следующим образом.

- Вы кладете деньги на ИИС счет. Чтобы дополнительно получить 13% от этой суммы.

- Эти дополнительные 13%, которые вы планируете получить, должны быль меньше или равны сумме уплачиваемой вами налогов за год.

- Если сумма, уплачиваемая вами налогов менее 13%, от суммы вашего вклада, то вы будете получать ровно столько, сколько уплатили налогов за год, но не более.

- Так можно продолжать получать возвраты, пока не вернете 400 000 рублей уплаченных вами налогов.

- В конечном результате у вас будет сумма вашего вклада плюс 400 000 рублей.

- Срок достижения этой цели зависит от суммы вашей заработной платы и сумме которую вы положили на ИИС счет.

Давайте посмотрим, как это выглядит на рисунке.

Вообще существует два вида налоговой льготы, это:

- Вычет в размере 13 % на вносимые средства из НДФЛ, уплаченный физическим лицом за текущий год по основному месту работы.

- Освобождение от выплаты налога на доход, полученный на ИИС (при закрытии счёта).

В этой статье нас как раз будет интересовать первый вариант.

Если вы хотите подробнее разобраться, что такое ИИС, как он работает, как его открыть, читайте это в нашей статье « ИИС счет от А до Я».

И так, теперь мы понимаем, что для того чтобы получить возврат 52000 рублей в год нам необходимо положить на ИИС счет 400 000 рублей.

А теперь давайте рассмотрим как можно сделать чтобы эти 400 000 рублей не просто там лежали а работали и приносили нам дополнительный доход с ценных бумаг и причем с минимальным риском.

Риск настолько минимальный, что вы потеряете деньги только при том сценарии, если не станет Российской Федерации.

Схема, ИИС + ОФЗ = 99 000 рублей в год дополнительно к заработной плате!

Для начала давайте разберемся, что такое ОФЗ.

Облигации федерального займа (ОФЗ) — рублёвые облигации, выпускаемые Министерством финансов Российской Федерации. Данные облигации являются купонными, то есть по ним предусмотрены процентные выплаты по купонам.

Простыми словами это можно объяснить следующим образом.

Государство Российской федерации у вас берет деньги в кредит под определенный процент, причем, чем на больший срок времени вы даете деньги государству, тем выше процентная ставка.

Если рассматривать ОФЗ со сроком погашения через 3 года, то по ним примерная ставка будет равна примерно около 6,5%.

Это и будет являться дополнительным доходом с суммы вложенной нами на ИИС счет, плюс сумм возвратов налога.

Чтобы еще сильнее увеличить доходность, можно применить действие сложного процента, постоянно реинвестируя полученную нами выплату обратно.

Пример.

Заработная плата 35 000 рублей в месяц «чистыми» (после удержания налогов), то есть, это та сумма, которую мы получаем на руки. Сумма, которую мы выплачиваем налогами, за год в таком случае будет составлять 54 600 рублей.

Это значит, что мы сможем полностью забирать возврат в размере 52 000 рублей ежегодно, положив на ИИС счет 400 000 рублей, на протяжении 7,5 лет. Что в конечном итоге составит дополнительно 400 000 рублей плюс вложенные 400 000 рублей.

Купив с ИСС счета ОФЗ на сумму 400 000 рублей, мы дополнительно сможем получать 26 000 рублей в год.

Ре инвестируя полученную прибыль с ОФЗ в размере 26 000 рублей и 52 000 рублей возврата, за счет сложного процента в течении 7,5 лет в среднем в год мы будем до получать сумму в размере 16 700 рублей в год.

Хочу отметить, что 16 700 рублей это средняя сумма прибыли с процентов за счет реинвестирования. В первый год эта прибыль будет составлять всего около 4 600 рублей, а на 7й год 39 200 рублей.

Итого:

К концу срока инвестирования по ИИС счету через 7 лет ваш капитал составит 400 000 рублей (ваш первоначальный вклад на ИИС) + 400 000 рублей ( сумма налогов которую мы возвращаем по 52 000 рублей в год) + 182 000 рублей (прибыль с ОФЗ) + 117 000 рублей (процент за счет реинвестирования за 7 лет)

Получаем:

Капитал в размере:

1 099 000 рублей, из них 400 000 рублей наш первоначальный вклад.

Чистая прибыль:

699 000 рублей, что я считаю не плохой инвестицией без особых рисков (гораздо надежнее, чем просто положить деньги в банк).

Если это перевести прибыль в год, то получим сумму в размере 99 850 рублей в год! Не плохая прибавка к зарплате. Можно съездить куда ни будь отдохнуть на эти деньги.

Доходность:

175% за весь срок инвестирования (7 лет) на ИИС.

25 % в год.

Подписывайтесь на канал, вы в реальном времени увидите, как я это делаю на практике на своем счете ИИС.

Так же на канале будет выходить много статей об инвестировании, понять сможет даже новичок.

Всем до встречи!