Методы выбора акций, которые мы рассмотрим сегодня помогли мне в 2019 г. купить акции Газпрома и Сургутнефтегаза за несколько недель до их взрывного роста.

Сейчас на российском фондовом рынке цены опустились до уровня 2017-2018 гг. Для долгосрочных инвесторов это удачный момент приобрести частичку подешевевшей компании или докупить уже имеющиеся акции по более низкой цене. Колебания и повышенная волатильность интересны и для среднесрочников и краткосрочных игроков.

Где искать?

Выбор недооценённых компаний лучше начинать с оценки фундаментальных показателей.

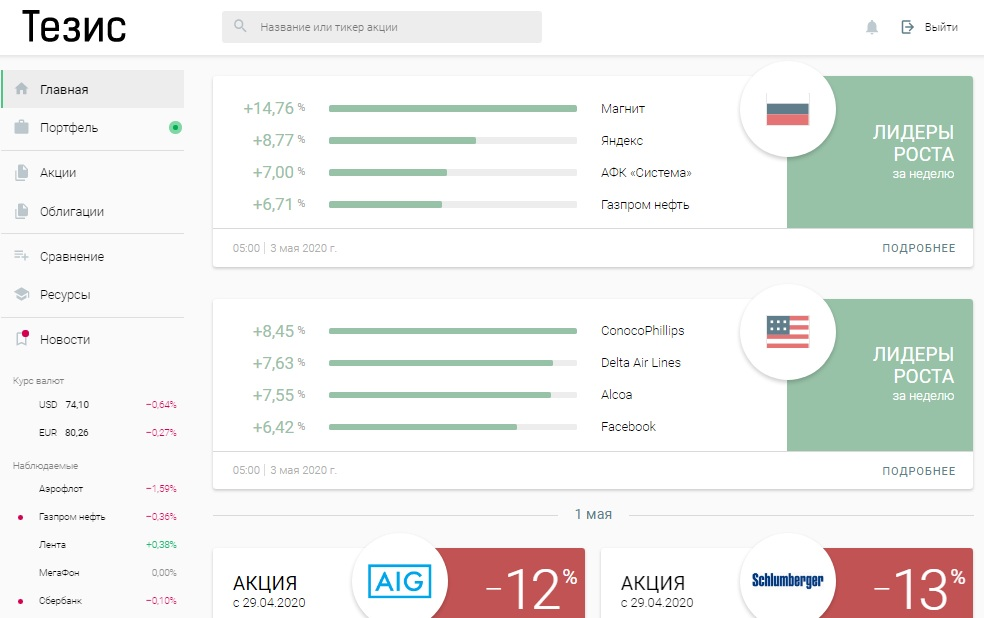

Бесплатный сервис tezis.io отлично подойдёт для этих целей. Он позволяет быстро найти всю необходимую информацию по компании, которую мы хотим приобрести.

В левой колонке меню выбираем строчку «Акции», после чего открывается поиск компаний по параметрам, где мы можем отфильтровать их. Выбираем страна – Россия, сектор – любой, тип компании – вкладывать в развитие и выплачивать дивиденды, прибыльные.

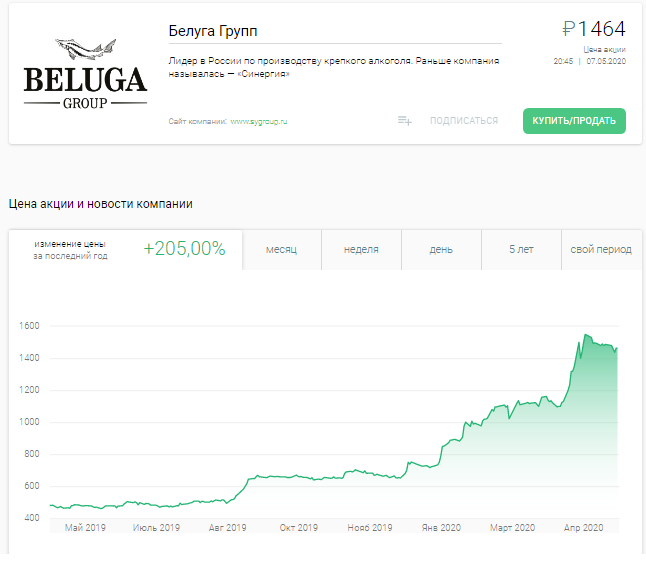

Первой в списке выходит Белуга Групп. Нажимаем на неё и переходим в карточку компании. В карточке видим график изменения цены, основные новости компании за последние 5 лет, динамику финансовых показателей, информацию по дивидендам, а также мультипликаторы эффективности и стоимости компании.

Что означают все эти данные? Если на первый взгляд Вам покажется всё это сложным, то имейте ввиду, что tezis.io самый удобный и понятный бесплатный сервис для анализа и отбора акций, и если внимательно присмотреться, там везде есть подсказки.

Всё очень просто – первым делом визуально оцениваем динамику финансовых показателей за последние 5 лет.

Первый из них – это прибыль, в случае с Белугой, она растет из года в год, что говорит о том, что эта компания отлично выполняет своё главное предназначение – стабильно извлекает прибыль. Выручка также находится в восходящей тенденции. Долги выделены красным, так как тоже увеличиваются, но это допустимо при увеличении прибыли и выручки. Четвертый финансовый показатель – капитал имеет более плавную возрастающую тенденцию, что уже хорошо.

Дивиденды Белуга не платит. Что касается мультипликаторов эффективности, то рентабельность активов и капитала на уровне 2,71% и 7,26% соответственно достаточно низкая для российского рынка, среднее значение для которого начинается от 12-15%.

А вот долги L/A превысили критическую отметку в 60%, что не очень хорошо.

В целом анализ Белуга Групп говорит нам, что это хорошая компания. Но мы с Вами хотим найти акции недооцененных эмитентов. Глядя на график изменения цены видим, что за последний год цена акций Белуги выросла на 200% - это означает что рост уже состоялся, продолжится ли он дальше – возможно. Но назвать Белугу недооцененной уже нельзя.

Другой пример – Интер Рао, отлично подходит под параметры нашего поиска.

Отличная положительная динамика финансовых показателей, дивиденды хоть и низкие в 2,7% но есть, рентабельность активов и капитала на уровне 11% и 15% соответственно, и уровень долга в 26%. Самое главное тут – это то что, на графике цены не было еще сильного роста, как в примере с Белугой. За последний год Интер Рао подорожал всего на 26%.

В итоге мы имеем компанию с хорошим потенциалом роста, которая зарабатывает деньги и принесёт прибыль своим инвесторам.

Подобным алгоритмом проводите исследование разных компаний на российском и американском фондовых рынках и создавайте свой портфель только из качественных акций.